Questões de Concurso

Sobre índices de lucratividade em análise de balanços

Foram encontradas 123 questões

A manutenção de um saldo mínimo de caixa tem por objetivo permitir que a empresa tenha condições de quitar seus compromissos financeiros programados bem como manter uma reserva para cobrir imprevistos. A empresa Z apresenta a seguinte situação financeira:

Desembolsos totais de caixa anuais previstos = $2.400.000

Giro do caixa no período = 4 vezes

Ciclo de caixa = 3 meses

Com base nesses dados, a necessidade mínima de caixa é de

Um dos indicadores mais utilizados na gestão financeira é o de capital de giro próprio (CGP). Este indicador aponta o volume de capital próprio da empresa que esta financiando o ativo circulante e o realizável a longo prazo. Comumente no mercado, o valor mínimo ideal para esse indicador é zero.

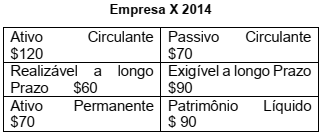

Abaixo, é apresentado o balanço patrimonial da empresa X.

Com base nessas informações, o valor do Capital de

Giro Próprio da Empresa X é

I - Retorno sobre o Patrimônio Líquido. II - Índice de endividamento. III - Margem de lucro. IV - Giro dos estoques

Ativo 2018 2019 Passivo 2018 2019 Ativo Circulante 753.000,00 1.200.000,00 Passivo Circulante 274.000,00 283.000,00 Ativo Não Circulante 2.047.000,00 2.100.000,00 Passivo Não Circulante 426.000,00 517.000,00 Patrimônio Líquido 2.100.000,00 2.500.000,00 Total do Ativo 2.800.000,00 3.300.000,00 Total do Passivo 2.800.000,00 3.300.000,00

De acordo com as informações, analise as afirmativas a seguir. I. A variação do Capital de Giro da empresa em 2019 foi de 447.000,00, correspondente a 59,36% em relação ao ano de 2018. II. A variação do Passivo Circulante em 2019 foi de 9.000,00, correspondente a 21,36% em relação ao ano de 2018. III.O Capital Circulante Líquido em 2019 foi de 917.000,00 e sua variação foi de 438.000,00 em relação ao ano de 2018.

É correto o que se afirma em

Valores em R$ 2011 2012 2013 Ativo Circulante Operacional Clientes 1.045.640 1.122.512 1.529.061 Estoque 751.206 1.039.435 1.317.514 Passivo Circulante Operacional Fornecedores 708.536 639.065 688.791

Outras Obrigações 275.623 298.698 433.743

Com base nos valores fornecidos, as necessidades de capital de giro dessa empresa, nos anos de 2011 e 2013, foram, respectivamente:

Esse fato indica que a empresa

TIPO DE ANÁLISE 1) Análise em Corte Transversal 2) Análise em Série Temporal 3) Análise Combinada

CONCEITO DA ANÁLISE ( ) Fornece visão conjunta a qual permite avaliar a tendência do comportamento de um índice em relação à tendência do setor. ( ) Envolve a comparação dos índices financeiros de diferentes empresas num mesmo ponto no tempo. ( ) Avalia o desempenho ao longo do tempo.

Assinale a alternativa com a sequência correta.

Considerando os dados da empresa, analise as afirmativas a seguir.

I. A lucratividade do negócio foi superior a 18%, sendo calculada pela divisão do lucro líquido da empresa pelo tamanho do investimento, no caso, o valor ativo total.

II. A liquidez da empresa pode ser calculada dividindo-se o valor de caixa pelo valor do lucro líquido, sendo esse valor maior que 1, o que indica uma liquidez favorável.

III. O caixa líquido da empresa no mês passado foi de R$ 5 200,00, sendo representado pela diferença entre o caixa e o lucro líquido daquele mês.

Nesse contexto, está(ao) correta(s) a(s) afirmativas(s)

Analise as afirmativas a seguir relativas ao VPL (valor presente líquido) do fluxo de caixa desse investimento.

I. O saldo acumulado no Ano 3 significa que o investimento está pago.

II. A margem de retorno no Ano 4 é de 10%.

III. O investimento não é recomendado, por apresentar VPL negativo.

Está(ão) correta(s) a(s) afirmativa(s).

Julgue o item seguinte, a respeito de gestão financeira.

A realização da análise financeira de uma empresa visa

mensurar a lucratividade, a rentabilidade do capital próprio

e o retorno de investimentos.

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

Considere os “Indicadores” e as “Funções” a seguir.

Indicadores

1. de Liquidez.

2. de Endividamento.

3. de Lucratividade.

4. de Rentabilidade.

Funções

a. Avaliar o desempenho global, em termos de capacidade de remunerar o capital aplicado.

b. Medir a posição financeira da empresa, em termos de capacidade de pagamento.

c. Avaliar o desempenho global da empresa, em termos da capacidade de gerar lucros.

d. Avaliar a segurança oferecida aos capitais alheios e revelam sua política de obtenção de recursos.

A relação correta, considerando os “Indicadores” e a “Funções” apresentados, é:

Quanto aos indicadores e métodos de análise econômico-financeira, julgue o item a seguir.

Situação hipotética: A margem líquida de uma empresa,

calculada pela relação entre seu lucro líquido e suas

vendas, resultou em 0,075 quando seu volume de vendas

atingiu R$ 1 milhão. Para essa empresa, o total de ativos

foi de R$ 400 mil, e a relação entre as fontes de recursos

foi igual à unidade. Assertiva: Nessa situação, o retorno

sobre o patrimônio líquido totalizou 37,5%.

A respeito da cultura das organizações e dos diferentes mecanismos de avaliação do seu funcionamento, julgue o item que se segue.

O retorno sobre os ativos empregados é um índice de análise financeira das empresas obtido pela divisão do lucro líquido sobre o patrimônio líquido.

Com base no Balanço Patrimonial abaixo, responda a questão a seguir.