Questões de Análise de Balanços - Índices de Rentabilidade para Concurso

Foram encontradas 295 questões

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Se a TMA subir para 20% ao ano, a taxa interna de retorno

(TIR) variará proporcionalmente.

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

Considerando que os recursos de terceiros exigem uma remuneração na ordem de 25% e que os sócios desejam uma remuneração mínima de seu capital na ordem de 18,62%, em 2020, a rentabilidade do ativo total em 2020 deverá ser:

Ativo Circulante......................................... R$ 300.000,00

Passivo Circulante ..................................... R$ 150.000,00

Ativo Não Circulante ................................. R$ 560.000,00

Lucro líquido do exercício ............................ R$ 77.500,00

Passivo Não Circulante............................... R$ 400.000,00

Logo, é correto afirmar que o valor

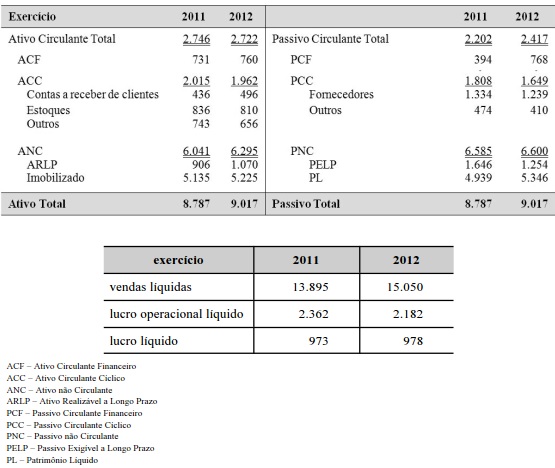

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

O retorno sobre investimento, calculado sobre valores de final de período, apresentou estabilidade.

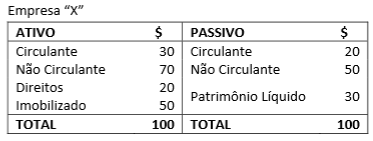

Considerando que na apuração do resultado do exercício a empresa “X" obteve um lucro bruto de $30, um lucro operacional líquido de $20 e um lucro líquido do exercício de $15, bem como sua receita tem o mesmo valor do patrimônio bruto apresentado no Balanço Patrimonial, a rentabilidade líquida dos investimentos totais e a margem operacional líquida são, respectivamente, de