Questões de Concurso

Sobre índices de rentabilidade em análise de balanços

Foram encontradas 309 questões

Ano: 2014

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2014 - ITAIPU BINACIONAL - Administração |

Q820715

Análise de Balanços

Sobre a elaboração do orçamento de caixa, considere as seguintes finalidades:

1. Indicar o excesso ou a insuficiência de disponibilidades.

2. Indicar a necessidade de empréstimos ou a disponibilidade de fundos para investimento temporário.

3. Permitir a coordenação dos recursos financeiros em relação a (1) capital de giro total, (2) vendas, (3) investimentos e (4) capital de terceiros.

4. Estabelecer bases sólidas para a política de crédito.

São finalidades da elaboração do orçamento de caixa:

Ano: 2014

Banca:

NC-UFPR

Órgão:

ITAIPU BINACIONAL

Prova:

NC-UFPR - 2014 - ITAIPU BINACIONAL - Administração |

Q820708

Análise de Balanços

A Cia. JKL S/A apresentou um Lucro Operacional Antes do Imposto de Renda (LOAIR) de R$ 100 milhões, no

demonstrativo de resultado de 2013. Sabe-se que a alíquota de Imposto de Renda é de 34%. O Passivo total

corresponde a R$ 296 milhões e o Patrimônio Líquido é de R$ 364 milhões. Com base nesses valores, qual o Retorno

sobre o Ativo (RA) dessa companhia?

Q628365

Análise de Balanços

Considerando os Índices de Rentabilidade, assinale

a alternativa correta.

Q483127

Análise de Balanços

Com base nas informações a seguir calcule o que se pede e marque a alternativa correta.

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Pede-se calcular:

I. Índice de liquidez corrente;

II. Prazo Médio de Renovação de Estoque;

III. Prazo Médio de Recebimento das Vendas;

IV. Ciclo de Conversão de Caixa;

V. Percentual de Retorno sobre o Patrimônio Líquido.

A sequência correta das respostas é:

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Contador |

Q465535

Análise de Balanços

Um investidor deseja analisar como está sendo remunerado o capital investido em uma empresa, de modo a avaliar a possibilidade de aplicar seus recursos em uma outra empresa.

Para isso, ele deve analisar os indicadores de

Para isso, ele deve analisar os indicadores de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453205

Análise de Balanços

Uma companhia de grande porte apresentou o seguinte conjunto de informações, em reais, quando do encerramento do exercício social em dezembro de 2013:

Ativo total .............................................................................. 6.000.000,00

Passivo Exigível total

Passivo Circulante ...................................................................1.200.000,00

Passivo não Circulante ............................................................ 800.000,00

Lucro antes de despesas financeiras e Imposto de Renda ..........1.380.000,00

Outras informações:

• Custo do capital de terceiros

De curto prazo ..............................................................................25%

De longo prazo ..............................................................................35%

• Alíquota de Imposto de Renda e CSLL ..................................... 34%

• LALUR sem ajuste por adição, subtração ou compensação

Considerando exclusivamente as informações apresentadas, bem como as normas contábeis sobre a elaboração das demonstrações contábeis e os aspectos técnico-conceituais do financiamento do capital de giro, o retorno sobre o patrimônio, em percentual, é de

Ativo total .............................................................................. 6.000.000,00

Passivo Exigível total

Passivo Circulante ...................................................................1.200.000,00

Passivo não Circulante ............................................................ 800.000,00

Lucro antes de despesas financeiras e Imposto de Renda ..........1.380.000,00

Outras informações:

• Custo do capital de terceiros

De curto prazo ..............................................................................25%

De longo prazo ..............................................................................35%

• Alíquota de Imposto de Renda e CSLL ..................................... 34%

• LALUR sem ajuste por adição, subtração ou compensação

Considerando exclusivamente as informações apresentadas, bem como as normas contábeis sobre a elaboração das demonstrações contábeis e os aspectos técnico-conceituais do financiamento do capital de giro, o retorno sobre o patrimônio, em percentual, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453174

Análise de Balanços

A companhia T apresentou as seguintes informações referentes ao exercício social / 2013:

Demonstração do Resultado do Exercício / 2013

Receita Operacional Bruta .............................550.000,00

(-) Deduções ................................................. (50.000,00)

(=) Receita Operacional Bruta........................ 500.000,00

(-) Custo das Mercadorias Vendidas ............ (170.000,00)

(=) Lucro Operacional Bruto.........................330.000,00

(-) Despesas Operacionais ...........................(220.000,00)

(=) Resultado Operacional............................110.000,00

(-) Imposto de Renda e CSLL .................... (22.000,00)

(=) Lucro Líquido do Exercício ....................88.000,00

Outras informações:

• O Resultado Operacional é igual ao Lucro antes do Imposto de Renda.

• O Imposto de Renda e a CSLL foram devidamente calculados com base no Lucro Real apurado no LALUR.

• Giro do ativo = 4.

Considerando exclusivamente as informações apresentadas e os termos da análise das demonstrações contábeis, o percentual da taxa de retorno sobre o ativo (rentabilidade) da companhia, em 2013, é

Demonstração do Resultado do Exercício / 2013

Receita Operacional Bruta .............................550.000,00

(-) Deduções ................................................. (50.000,00)

(=) Receita Operacional Bruta........................ 500.000,00

(-) Custo das Mercadorias Vendidas ............ (170.000,00)

(=) Lucro Operacional Bruto.........................330.000,00

(-) Despesas Operacionais ...........................(220.000,00)

(=) Resultado Operacional............................110.000,00

(-) Imposto de Renda e CSLL .................... (22.000,00)

(=) Lucro Líquido do Exercício ....................88.000,00

Outras informações:

• O Resultado Operacional é igual ao Lucro antes do Imposto de Renda.

• O Imposto de Renda e a CSLL foram devidamente calculados com base no Lucro Real apurado no LALUR.

• Giro do ativo = 4.

Considerando exclusivamente as informações apresentadas e os termos da análise das demonstrações contábeis, o percentual da taxa de retorno sobre o ativo (rentabilidade) da companhia, em 2013, é

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE / CEBRASPE - 2014 - ANTAQ - Especialista em Regulação - Econômico-Financeiro |

Q436403

Análise de Balanços

2013 2012

índice de endividamento geral 1,8400 1,7300 indicador de liquidez corrente 1,4600 1,5200 indicador de liquidez seca 0,7300 0,7200 relação de capital de terceiros/capital próprio 1,1800 1,3500

retorno sobre o ativo 0,0800 0,0500

Considerando os dados apresentados na tabela acima, relativos à análise econômico-financeira de determinada empresa, julgue o item subsecutivo.

A rentabilidade da empresa em 2013 melhorou em relação a 2012, tendo sido necessária, entretanto, a utilização de mais capital de terceiros para financiar seus ativos.

índice de endividamento geral 1,8400 1,7300 indicador de liquidez corrente 1,4600 1,5200 indicador de liquidez seca 0,7300 0,7200 relação de capital de terceiros/capital próprio 1,1800 1,3500

retorno sobre o ativo 0,0800 0,0500

Considerando os dados apresentados na tabela acima, relativos à análise econômico-financeira de determinada empresa, julgue o item subsecutivo.

A rentabilidade da empresa em 2013 melhorou em relação a 2012, tendo sido necessária, entretanto, a utilização de mais capital de terceiros para financiar seus ativos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435440

Análise de Balanços

Acerca da mensuração e avaliação do desempenho empresarial, julgue o item subsecutivo.

O retorno sobre investimentos pode ser melhorado com a redução do ativo operacional médio.

O retorno sobre investimentos pode ser melhorado com a redução do ativo operacional médio.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q413948

Análise de Balanços

Uma empresa vai ser constituída para realizar um projeto de investimento cuja taxa de retorno esperada é de 10% ao ano. A estrutura do capital da empresa será tal que uma dívida de longo prazo, à taxa de juros de 5% ao ano, será a origem de 2/3 dos recursos necessários. O 1/3 restante será proveniente de capital próprio.

Supondo que não haja impostos, a taxa anual de retorno esperada sobre o capital próprio é de

Supondo que não haja impostos, a taxa anual de retorno esperada sobre o capital próprio é de

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412276

Análise de Balanços

Texto associado

Com base nas demonstrações financeiras abaixo, responda as questões 51 a 53.

O Retorno do Ativo ou Rentabilidade do Ativo Total é de:

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412275

Análise de Balanços

Texto associado

Com base nas demonstrações financeiras abaixo, responda as questões 51 a 53.

A Rentabilidade do Capital Próprio ou Retorno do Patrimônio Líquido é de:

Q409438

Análise de Balanços

Texto associado

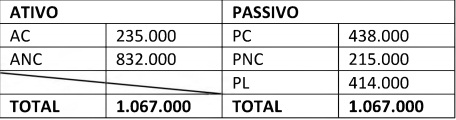

Analise o Balanço Patrimonial a seguir.

Com base nessas informações, assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386114

Análise de Balanços

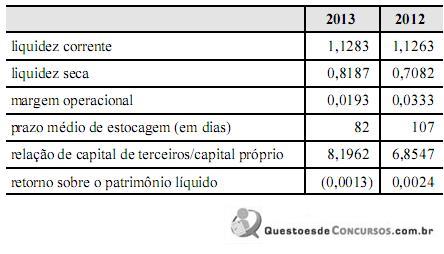

Com base na tabela acima, que apresenta o cálculo dos índices contábeis após o fechamento das demonstrações contábeis comparativas de determinada empresa em 31/12/2013, e na análise desses índices contábeis, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380293

Análise de Balanços

Texto associado

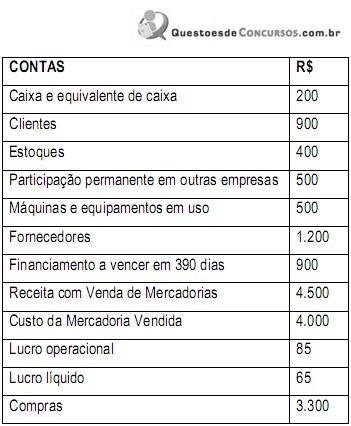

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012 foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

Q1206520

Análise de Balanços

Ao analisar as demonstrações contábeis de determinada empresa, o Contador orienta a Diretoria a tomar uma decisão que melhore a Taxa de Retorno sobre Investimento, calculada sobre o Ativo Operacional da empresa. Qual das orientações abaixo contribui para essa melhora?

Q841190

Análise de Balanços

Texto associado

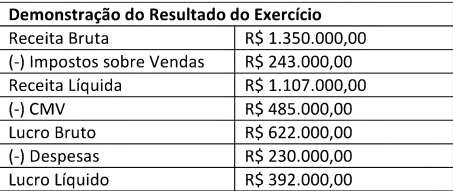

Com base nas informações a seguir, da Cia de Doces Bom Gosto Ltda., responda à questão.

O índice de rentabilidade de giro do Ativo é de

Ano: 2013

Banca:

IBEG

Órgão:

SANEAGO - GO

Prova:

IBEG - 2013 - SANEAGO - GO - Técnico Administrativo |

Q828925

Análise de Balanços

Esses índices medem quanto está o resultado dos

capitais investidos. São indicadores muito importantes, pois evidenciam

o sucesso ( ou insucesso) empresarial. Esses índices são

chamados de :

Q808894

Análise de Balanços

Com o auxílio do BP da questão 46 e da DRE a seguir, calcule o Giro do Ativo.

Q596617

Análise de Balanços

Quanto à análise das demonstrações contábeis, analise as

afirmativas a seguir.

I. O grau do passivo oneroso sobre o ativo poderá ser maior ou menor que o grau de endividamento geral dependendo do comportamento das contas operacionais em relação às financeiras.

II. A liquidez corrente será maior que a liquidez imediata e a liquidez seca considerando a existência de valores nas contas de disponibilidades e de estoque para revenda.

III. A rentabilidade do capital próprio será igual à rentabilidade do ativo total na hipótese de situação líquida de propriedade total dos ativos.

Assinale:

I. O grau do passivo oneroso sobre o ativo poderá ser maior ou menor que o grau de endividamento geral dependendo do comportamento das contas operacionais em relação às financeiras.

II. A liquidez corrente será maior que a liquidez imediata e a liquidez seca considerando a existência de valores nas contas de disponibilidades e de estoque para revenda.

III. A rentabilidade do capital próprio será igual à rentabilidade do ativo total na hipótese de situação líquida de propriedade total dos ativos.

Assinale: