Questões de Concurso

Sobre outras análises e modelos em análise de balanços

Foram encontradas 433 questões

De acordo com a regulamentação, os bancos em geral (há exceções) devem apurar, divulgar e remeter à Autoridade Monetária a Razão de Alavancagem (RA), que deve ser calculada pelo resultado da soma do Capital Principal e do Capital Complementar (Nível I), dividido pelo resultado da soma das aplicações de recursos registradas no ativo e demais valores de operações não registradas no ativo, mas que envolvem riscos (Exposição Total).

A exposição que deve ser incluída no cálculo da RA deve considerar:

Para responder a esta questão, considere os valores constantes na tabela abaixo.

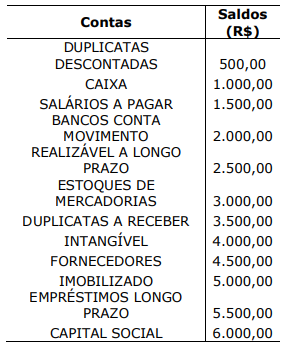

O Capital Circulante Líquido é igual a:

No que diz respeito à administração financeira, julgue o seguinte item.

Suponha‐se que uma empresa possua ativo não circulante de R$ 230 milhões, passivo não circulante de R$ 170 milhões e patrimônio líquido de R$ 150 milhões. Nesse caso, o capital de giro da empresa é de R$ 90 milhões.

Segundo Gitman (2010), os efeitos das variações no nível dos ativos circulantes sobre o tradeoff risco-lucratividade das empresas podem ser ilustrados mediante o uso da relação ativos circulantes / ativos totais, que indica a porcentagem dos ativos totais constituída por ativos circulantes (capital de giro).

No contexto dos efeitos de variações dessa relação ou índice sobre o risco e a lucratividade, assinale a alternativa CORRETA.

O Diretor Financeiro de determinada empresa decidiu aumentar sua alavancagem financeira.

Várias consequências decorrem dessa decisão, entre as quais:

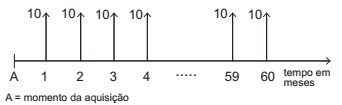

Uma pessoa comprou um imóvel financiado segundo o seguinte fluxo de pagamentos:

Unidade dos pagamentos: mil reais

Ela deverá pagar 60 prestações mensais iguais e consecutivas, de R$ 10.000,00, a primeira começando um mês após a aquisição. Suponha que a pessoa possa aplicar seus recursos financeiros a uma taxa de juros positiva.

Nessa situação, seria melhor para ela, financeiramente,

se pagasse pelo imóvel em

Uma empresa industrial apresentou ao término do ano X0 um Prazo médio de estocagem de matérias-primas de 45 dias, Prazo médio de fabricação de 10 dias, Prazo médio de vendas de 35 dias, Prazo médio de recebimento de vendas de 30 dias e Prazo médio de pagamento a fornecedores de 40 dias. Para o ano X1, a empresa reduziu o Prazo médio de estocagem de matérias-primas em 20%, aumentou o Prazo médio de fabricação em 10%, reduziu o Prazo médio de vendas em 20%, aumentou o Prazo médio de recebimento de vendas em 10% e aumentou o Prazo médio de pagamento a fornecedores em 15%. Com base no exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Ciclo de Caixa da empresa aumentou entre os anos X1 e X0.

( ) O Ciclo Operacional de X1 é 10% menor do que o Ciclo Operacional de X0.

( ) O prazo médio necessário para produzir e vender os produtos foi reduzido entre X1 e X0.

( ) O percentual do Ciclo Operacional da empresa financiado por Fornecedores em X1 aumentou em relação a X0.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

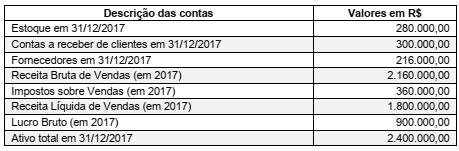

Considere as informações abaixo obtidas das demonstrações contábeis da empresa comercial Só Fritas S.A.

Sabendo que o saldo dos Estoques da empresa, em 31/12/2016, era R$ 100.000,00, a empresa Só Fritas S.A. apresentou

Considere as informações abaixo obtidas a partir das demonstrações contábeis das empresas Flores S.A. e Rosas S.A. em determinada data:

Com base nessas informações, é correto afirmar que o