Questões de Análise de Balanços - Outras Análises e Modelos para Concurso

Foram encontradas 424 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Engenheiro Júnior - Análise de Projetos de Inverstimentos |

Q179971

Análise de Balanços

Para financiar novos investimentos, uma empresa se endividou. Nesse caso, a empresa

Q175111

Análise de Balanços

Quando estamos avaliando uma empresa, a taxa de desconto aplicada ao fluxo livre de caixa (que é o resultado do Lucro Operacional após os impostos deduzidos dos Encargos não-caixa, dos investimentos em capital de giro e outros ativos) deve refletir o custo de oportunidade de todos os provedores de capital, ponderados por sua contribuição relativa ao capital total. Esta taxa de desconto é conhecida como:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173336

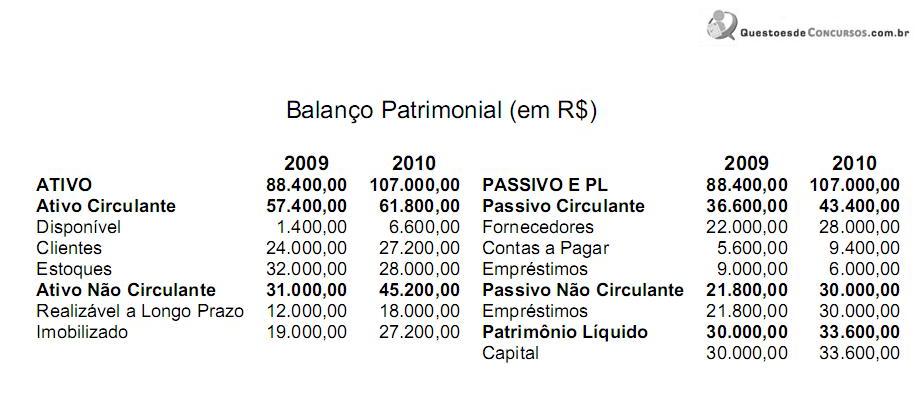

Análise de Balanços

Em 31 de dezembro de 2010, uma determinada companhia publicou a seguinte demonstração contábil:

Com relação ao Balanço Patrimonial acima, assinale a opção CORRETA:

Com relação ao Balanço Patrimonial acima, assinale a opção CORRETA:

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167354

Análise de Balanços

Texto associado

A respeito de planejamento financeiro, administração do capital de giro e fontes de financiamento de longo prazo, julgue os itens que se seguem.

A administração do capital de giro consiste no conjunto de tarefas relacionadas ao planejamento financeiro de longo prazo da empresa.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167350

Análise de Balanços

Texto associado

Acerca dos conceitos de alavancagem e das análises de demonstrações financeiras e de investimentos, julgue os próximos itens.

Para que se possa calcular o valor presente de determinada opção de investimento, deve-se determinar a taxa de desconto a ser utilizada, a qual é definida em função do custo do capital e do risco.