Questões de Análise de Balanços para Concurso

Foram encontradas 350 questões

Uma das formas dos usuários das demonstrações contábeis obterem informações sobre os demonstrativos contábeis corresponde à análise das demonstrações financeiras e econômicas por meio de índices. Dentre os índices, existem os grupos básicos assim denominados: liquidez, endividamento, e, rentabilidade. Em relação aos índices de liquidez, analise as assertivas a seguir e assinale a alternativa correta.

I. O índice de liquidez imediata avalia o resultado da divisão do disponível (caixa e equivalentes) pelo passivo circulante.

II. O índice de liquidez geral considera apenas ativos e passivos de curto prazo na fórmula para

obtenção do índice.

III. O índice de liquidez seca analisa a capacidade de pagamento das dívidas de curto prazo

considerando os ativos circulantes menos os estoques.

Quanto maior for o índice preço/lucro de uma empresa, menor será o período de tempo despendido por um investidor para recuperar o capital nela investido.

Empresas que adotam uma política voltada à retenção de lucros como forma de dispor de uma fonte alternativa de financiamento de suas atividades operacionais tendem a apresentar menores índices de payout, em comparação com as que não utilizam tal política.

Caso utilize o valor econômico agregado (EVA) como medida de análise para a tomada de decisão, a empresa deverá optar por não vender a unidade de fretes.

Se a unidade de fretes tiver sido financiada com recursos de terceiros, então, atualmente, ela não gera um resultado operacional de caixa para cobertura de juros dos credores.

Caso utilize o ROI como medida de análise para a tomada de decisão, a empresa deverá optar por não vender a unidade de fretes.

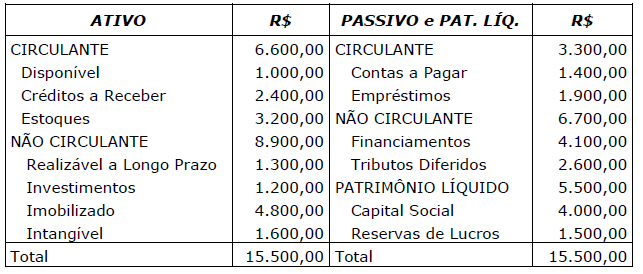

Os índices de liquidez seca e liquidez corrente são, respectivamente, os seguintes:

Os índices de liquidez seca e liquidez corrente são, respectivamente, os seguintes:Considere o Balanço Patrimonial a seguir apresentado por uma empresa em 31/128/2019:

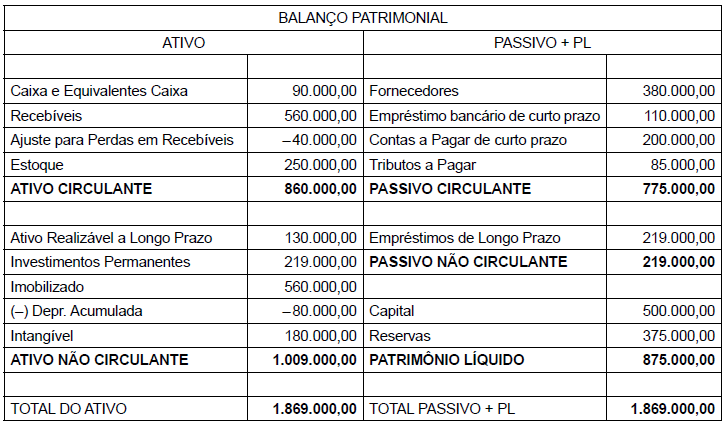

De acordo com as informações, o Capital Circulante Líquido (CCL),

a Necessidade de Capital de Giro (NCG) e o Saldo em Tesouraria

(T), serão, respectivamente, de:

Considerando tais informações, a composição do endividamento e o capital circulante líquido são, respectivamente:

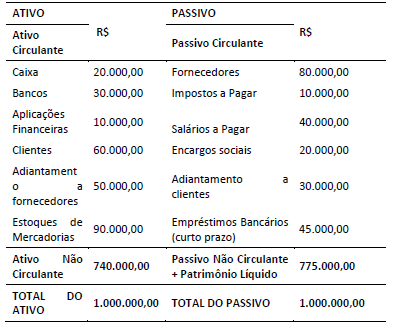

O Balanço Patrimonial da Cia. Comercial Mangal das Garças em 31-12-2017 está reproduzido a seguir.

Considerando-se que, no cálculo dos índices e quocientes da sociedade, devem ser desprezados os algarismos a partir

da terceira casa decimal, é correto afirmar que

Considerando de forma individual os saldos patrimoniais apresentados nos balanços das companhias Beta e Gama e também os saldos consolidados, é correto afirmar que:

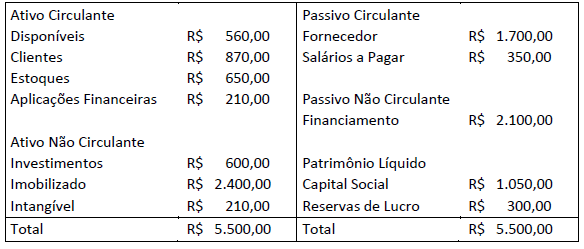

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/X0.

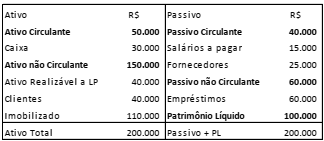

Assinale a opção que indica, respectivamente, o índice de

endividamento geral e o índice de composição do endividamento

da entidade, respectivamente, na data.

Em uma entidade comercial, o estoque para revenda representa 80% de seu ativo circulante.

Sobre os indicadores de liquidez dessa entidade, assiale a afirmativa correta.