Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área V |

Q295835

Análise de Balanços

Com relação a análise de risco, estudo de mercado, análise de projetos e elementos de finanças empresariais, julgue o item subsequente.

No mercado monetário, os negócios são realizados com a intenção de liquidação das operações em médio e longo prazo.

No mercado monetário, os negócios são realizados com a intenção de liquidação das operações em médio e longo prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área V |

Q295834

Análise de Balanços

Com relação a análise de risco, estudo de mercado, análise de projetos e elementos de finanças empresariais, julgue o item subsequente.

Os riscos de liquidez relacionam-se às dificuldades para uma instituição cumprir com as obrigações no prazo definido de maturidade dos títulos a vencer.

Os riscos de liquidez relacionam-se às dificuldades para uma instituição cumprir com as obrigações no prazo definido de maturidade dos títulos a vencer.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292202

Análise de Balanços

Texto associado

Em relação à administração de valores a receber, julgue os itens

de 58 a 60.

de 58 a 60.

A decisão de uma eventual alteração nas políticas de crédito de uma empresa requer a utilização de uma análise marginal. Para tal avaliação, o critério geral prevê que o custo do investimento marginal em valores a receber deve ser confrontado com a variação obtida nos resultados em decorrência da alteração, tomando-se por base a taxa de retorno mínima exigida pela empresa ou o próprio custo de financiar esse investimento adicional.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292196

Análise de Balanços

Texto associado

Acerca da administração de caixa, julgue os itens a seguir.

Uma indústria que consiga de seus fornecedores de insumos básicos um prazo de dois meses, contados a partir do recebimento desses insumos, para efetuar o pagamento de suas compras, deve apresentar um ciclo de caixa de duração inferior, em exatamente dois meses, à do seu ciclo operacional.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292195

Análise de Balanços

Texto associado

Acerca da administração de caixa, julgue os itens a seguir.

Considere que uma empresa tenha optado por manter determinado nível de caixa com o propósito de adquirir estoques no momento em que os preços desses ativos sinalizarem uma possibilidade de valorização atraente no futuro. Nessa situação, a conduta realizada pela empresa é motivada pela precaução.

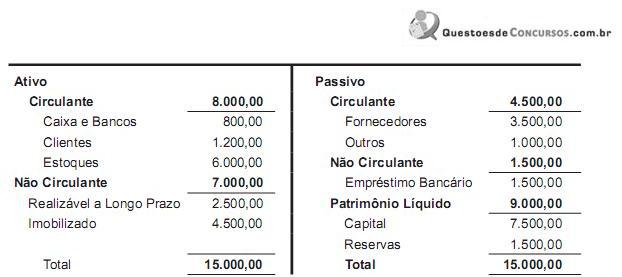

Q291090

Análise de Balanços

Texto associado

Considere o balanço patrimonial da empresa ABC ilustrado abaixo para responder às questões 25 e 26.

Assinale a opção que caracteriza o capital circulante líquido da empresa ABC.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290422

Análise de Balanços

Texto associado

Em relação à análise econômico-financeira, julgue os itens

seguintes.

seguintes.

Se um projeto for avaliado pelo índice de lucratividade, para a sua aceitação espera-se que esse índice seja superior a 1.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290421

Análise de Balanços

Texto associado

Em relação à análise econômico-financeira, julgue os itens

seguintes.

seguintes.

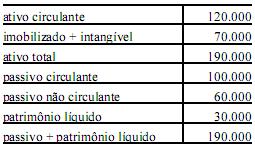

Considere que uma empresa apresente os seguintes números, em reais.

Nesse caso, é correto afirmar que o índice de liquidez geral dessa empresa é inferior a 1,15.

Nesse caso, é correto afirmar que o índice de liquidez geral dessa empresa é inferior a 1,15.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290420

Análise de Balanços

Texto associado

Em relação à análise econômico-financeira, julgue os itens

seguintes.

seguintes.

Se uma análise horizontal mostra que a variação do ativo circulante no período final em relação ao período inicial é de 0,16 e a variação do passivo circulante é de 0,06, então o capital circulante líquido do período final é inferior ao do período inicial.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288307

Análise de Balanços

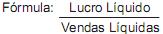

A fórmula abaixo expressa um quociente que, quanto maior for seu valor, melhor será para a empresa.

Esse quociente permite às empresas e às instituições financeiras interessadas conhecer a(o)

Esse quociente permite às empresas e às instituições financeiras interessadas conhecer a(o)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288306

Análise de Balanços

Por meio da fórmula acima, é obtido o quociente de Imobilização do Patrimônio Líquido, ou seja, a parcela do Patrimônio Líquido utilizada para financiar o Ativo Fixo.

Qual dos índices abaixo indica o melhor resultado para a empresa?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288305

Análise de Balanços

Na análise por quocientes das demonstrações financeiras, existem índices que servem para evidenciar o grau de endividamento da empresa em decorrência das origens de valores investidos no patrimônio. Esses índices utilizam as informações contidas no Balanço Patrimonial e são conhecidos por quocientes de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287705

Análise de Balanços

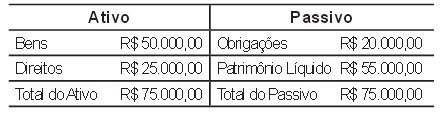

Uma sociedade anônima elaborou o seguinte balanço patrimonial sintético, referente ao exercício social encerrado em 31 de dezembro de 2011:

Considerando exclusivamente as contas e os valores evidenciados no balanço acima, o Capital Circulante Próprio, denominado por alguns autores Capital de Giro Próprio, dessa sociedade anônima, em 31 de dezembro de 2011, é

Considerando exclusivamente as contas e os valores evidenciados no balanço acima, o Capital Circulante Próprio, denominado por alguns autores Capital de Giro Próprio, dessa sociedade anônima, em 31 de dezembro de 2011, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287704

Análise de Balanços

A área financeira de uma grande companhia recebeu do departamento técnico-operacional um novo projeto de investimento, com as seguintes características:

Admitindo única e exclusivamente as informações recebidas para analisar o prazo de retorno do investimento pelo período de payback médio, o tempo de retorno médio em anos, meses e dias, desse projeto

Admitindo única e exclusivamente as informações recebidas para analisar o prazo de retorno do investimento pelo período de payback médio, o tempo de retorno médio em anos, meses e dias, desse projeto

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287703

Análise de Balanços

Uma sociedade anônima apresentou as seguintes informações parciais extraídas de suas demonstrações contábeis elaboradas em 31 de dezembro de 2011:

Outras informações:

• Lucro operacional líquido 1.080,00

• Custo do capital de terceiros 16%

• Expectativa de retorno dos acionistas 11%

Considerando única e exclusivamente as informações recebidas, o valor econômico agregado da sociedade, apurado em 2011, em reais, é

Outras informações:

• Lucro operacional líquido 1.080,00

• Custo do capital de terceiros 16%

• Expectativa de retorno dos acionistas 11%

Considerando única e exclusivamente as informações recebidas, o valor econômico agregado da sociedade, apurado em 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

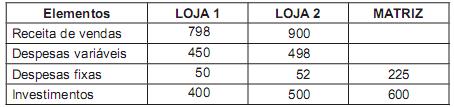

Q287699

Análise de Balanços

Uma empresa comercial apresentou as seguintes informações sobre o desempenho de sua rede de lojas:

Considerando exclusivamente as informações apresentadas pela empresa, a taxa de retorno total das filiais, em percentual, é

Considerando exclusivamente as informações apresentadas pela empresa, a taxa de retorno total das filiais, em percentual, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287240

Análise de Balanços

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

A capacidade de a empresa pagar seus compromissos de curto prazo sem a venda de seus estoques é superior a 0,45.

Q285839

Análise de Balanços

A indústria G adota o custeio por absorção para alocar o custo a seus produtos, e o método do Mark-up para atribuir um preço de venda a esses produtos, independente de outras possíveis análises e alternativas de precificação. Com relação a um novo produto que está lançando no mercado, a indústria fez as seguintes anotações, referentes somente ao aludido produto:

• Despesas de venda = 18,5%

• Despesas administrativas = 10,5%

• Margem de lucro desejada = 8,5%

Considerando única e exclusivamente os dados recebidos aliados à boa técnica do estabelecimento de preço de venda pelo método Mark-up, e desconsiderando qualquer tipo de imposto, o marcador a ser utilizado para estabelecer o preço de venda do produto aplicado sobre o custo, é

• Despesas de venda = 18,5%

• Despesas administrativas = 10,5%

• Margem de lucro desejada = 8,5%

Considerando única e exclusivamente os dados recebidos aliados à boa técnica do estabelecimento de preço de venda pelo método Mark-up, e desconsiderando qualquer tipo de imposto, o marcador a ser utilizado para estabelecer o preço de venda do produto aplicado sobre o custo, é

Q285830

Análise de Balanços

Texto associado

Considere as informações a seguir para responder às questões de nos 49 e 50.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Considerando somente os dados apresentados e a boa técnica de análise de balanço, a composição do endividamento mostrado no balanço da Companhia, levantado em 31 de dezembro de 2011, é de

Q285829

Análise de Balanços

Texto associado

Considere as informações a seguir para responder às questões de nos 49 e 50.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Considerando, exclusivamente, as informações recebidas e a boa técnica de análise das demonstrações contábeis, o Ativo Circulante da Companhia evidenciado no Balanço Patrimonial de 31/dezembro/2011, que está sendo analisado, em reais, é