Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244711

Análise de Balanços

Texto associado

Considerando o disposto na Lei n.o 6.404/1976 e nas que a

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

Uma aplicação financeira será considerada equivalente de caixa caso seja imediatamente conversível em um montante conhecido de caixa, ainda que haja risco de alteração de seu valor.

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243191

Análise de Balanços

A análise horizontal do Balanço Patrimonial levantado em 31-12-2011 mostrou que a conta de Clientes aumentou 40% em relação ao seu valor em 31-12-2010, que correspondeu a R$ 250.000,00. O total das vendas brutas da companhia realizadas a prazo nesse exercício foi R$ 1.080.000,00. Considerando-se o ano comercial, o prazo médio de recebimento das vendas a prazo foi, em dias, equivalente a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243190

Análise de Balanços

A análise vertical do Balanço Patrimonial em 31-12-2011 da Cia. Cafelândia mostrou que suas disponibilidades representavam 20% do total de seu Ativo Circulante. O índice de liquidez corrente da companhia para o mesmo exercício era de 1,5. O índice de liquidez imediata da companhia nesse exercício foi de

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240901

Análise de Balanços

A partir da análise das demonstrações financeiras da empresa AGA, obteve-se os seguintes indicadores: Grau de Endividamento (participação de capitais de terceiros em relação ao capital próprio) 200%; Composição do Endividamento 40%, Liquidez Corrente 1,6 e Liquidez Geral 1,0. Sabendo que o Ativo Total era R$ 375.000,00, o seu Ativo Circulante era, em reais,

Q235794

Análise de Balanços

Texto associado

Com base nos dados abaixo, responda às questões de números 49 e 50:

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000

Sabendo-se que a provisão para o Imposto de Renda e a CSLL somadas correspondem a 25% do resultado apurado sobre as operações, o Capital Circulante Líquido implícito no balanço em 31 de dezembro foi caracterizado como:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234858

Análise de Balanços

Texto associado

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

A liquidez geral foi menor que 1,25.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233825

Análise de Balanços

A evolução das vendas de uma empresa apresentou o seguinte comportamento:

A análise horizontal dessa série permite algumas conclusões.

Acerca disso, assinale a alternativa correta.

A análise horizontal dessa série permite algumas conclusões.

Acerca disso, assinale a alternativa correta.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233824

Análise de Balanços

Sabendo-se que o retorno sobre o investimento operacional é calculado pelo produto entre a margem operacional e o giro do ativo operacional, uma forma de aumentar essa taxa (quociente) é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233645

Análise de Balanços

Numa empresa, que levanta periodicamente o índice de alavancagem financeira, foram apurados os seguintes indicadores:

• custo da dívida (CD) 8,0 %

• retorno sobre o ativo (RsA) 12,5 %

• retorno sobre o patrimônio líquido (RsPL) 14,0 %

• alíquota do imposto de renda 25,0%

Com base exclusivamente nas informações acima, o Grau de Alavancagem Financeira (GAF) da empresa foi de

• custo da dívida (CD) 8,0 %

• retorno sobre o ativo (RsA) 12,5 %

• retorno sobre o patrimônio líquido (RsPL) 14,0 %

• alíquota do imposto de renda 25,0%

Com base exclusivamente nas informações acima, o Grau de Alavancagem Financeira (GAF) da empresa foi de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233644

Análise de Balanços

No estudo da estrutura de capitais, conhecida internacionalmente como Weighted Average Cost of Capital (WACC), e no Brasil como Custo Médio Ponderado de Capital (CMPC), há uma teoria que admite existir uma estrutura ótima de capital, a qual minimizaria seu custo e maximizaria a riqueza de seus acionistas.

Esta teoria é denominada

Esta teoria é denominada

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232588

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para as questões 63 até 65.

Os dados abaixo servirão de base para as questões 63 até 65.

Ainda com base nas mesmas informações, pode-se afirmar que a remuneração dos capitais próprios e rentabilidade do ativo são, respectivamente

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232587

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para as questões 63 até 65.

Os dados abaixo servirão de base para as questões 63 até 65.

Com base nas mesmas informações, é correto afirmar que a liquidez corrente e a composição do endividamento, são, respectivamente:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232586

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para as questões 63 até 65.

Os dados abaixo servirão de base para as questões 63 até 65.

Com base nas informações acima, pode-se afirmar que o Giro do Ativo e a margem líquida são, respectivamente:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223444

Análise de Balanços

O capital social pode ser integralizado em moeda corrente ou bens e direitos mensuráveis monetariamente. Em relação aos índices econômicos financeiros, é correto afirmar que a integralização de capital social com produtos e mercadorias de estoques traz um aumento no indicador de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223442

Análise de Balanços

Um banco deseja analisar a capacidade de pagamento de uma empresa que pretende contrair um empréstimo. O grupo mais recomendado para este estudo são os indicadores de

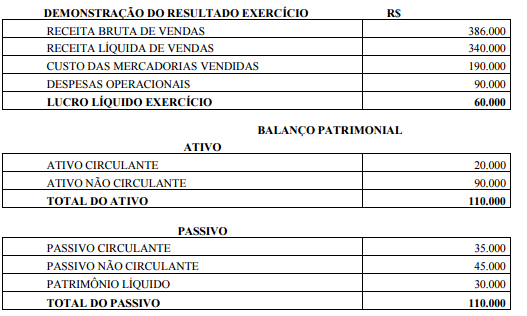

Q223148

Análise de Balanços

Texto associado

Instrução: Utilize as informações a seguir, sobre o Balanço Patrimonial e a Demonstração de Resultado da Cia. Xingu, bem como as informações adicionais, para responder às questões de números 66 a 68.

O índice de endividamento total da companhia em 2011, correspondente à participação percentual de terceiros no financiamento da aplicação de recursos demonstrada no total do Ativo, desprezando-se os algarismos a partir da segunda casa decimal da percentagem, foi de

Q223147

Análise de Balanços

Texto associado

Instrução: Utilize as informações a seguir, sobre o Balanço Patrimonial e a Demonstração de Resultado da Cia. Xingu, bem como as informações adicionais, para responder às questões de números 66 a 68.

O índice de rotação de estoques em 2011 correspondeu a

Q223146

Análise de Balanços

Texto associado

Instrução: Utilize as informações a seguir, sobre o Balanço Patrimonial e a Demonstração de Resultado da Cia. Xingu, bem como as informações adicionais, para responder às questões de números 66 a 68.

O índice de liquidez corrente da companhia em 31-12-2011, em relação ao índice em 31-12-2010, abandonando-se os algarismos a partir da primeira casa decimal da percentagem, aumentou

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

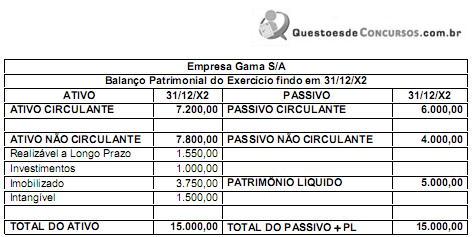

Q223004

Análise de Balanços

Considere o Balanço Patrimonial da empresa Gama S/A referente ao exercício financeiro de X2:

Com base nessas informações, é correto afirmar que

Com base nessas informações, é correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

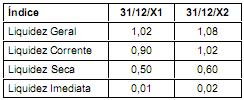

Q223003

Análise de Balanços

Considere os índices de liquidez da empresa ABC calculados com base no Balanço Patrimonial dos exercícios findos em 31/12/X1 e 31/12/X2:

Com base nos índices de liquidez apresentados, a

Com base nos índices de liquidez apresentados, a