Questões de Análise de Balanços para Concurso

Foram encontradas 3.143 questões

O passivo oneroso é composto por todas as obrigações sobre as quais incidem juros, exceto as decorrentes de impostos.

O grau de endividamento ou dependência financeira de uma empresa é obtido pelo confronto entre o total de passivos exigíveis e o total de ativos.

A Cia Carioca apresentou os seguintes saldos contábeis:

- Fornecedores $ 100,00.

- Salários a pagar $ 120,00.

- Empréstimos de sócios 500,00.

- Capital Subscrito $ 2.000,00.

- Empréstimos $ 1.800,00.

- Ações em tesouraria $ 300,00.

- Tributos a pagar $ 500,00.

- Reserva de Lucro $ 300,00.

- Financiamento $ 1.500,00.

Sabe-se que 80% dos empréstimos e financiamentos são a longo prazo. Marque a opção que

indica o grau de endividamento da empresa, de

acordo com os dados acima:

- Caixa e equivalente de caixa $ 200,00. - Alugueis ativos $ 220,00. - Clientes $ 1.000,00. - Estoque $ 850,00. - Empréstimos a sócios $ 2.000,00. - Capital Subscrito $ 5.000,00. - Duplicatas a pagar $ 190,00. - Férias a pagar $ 1.600,00. - Financiamento $ 1.000,00.

Uma empresa apresentou os seguintes prazos e informações abaixo:

- Prazo médio de Renovação do Estoques: 15 dias

- Prazo Médio de recebimento de Vendas: 30 dias

- Prazo Médio de Pagamento de Compras: 25 dias

- Receita de Vendas: $ 300.000,00

- Fornecedores: $ 25.000,00

Com base nas informações qual o valor das

duplicatas a receber:

Após contabilizar essa aquisição de mercadorias a empresa deverá lançar na Ficha de Controle de Estoques, no item “mesas para revenda”, o valor unitário de:

Assinale a alternativa CORRETA.

Uma empresa tinha, em 30 de dezembro de 2004, o Ativo Circulante no montante de R$1.800.000,00 e Passivo Circulante de R$ 700.000,00. Em 31/12/2004 realizou uma aquisição extra de mercadorias a prazo (390 dias para efetuar o pagamento), na importância de R$ 400.000,00. Logo, o índice de Liquidez Corrente da referida empresa, em 31/12/2004, terá sido de...

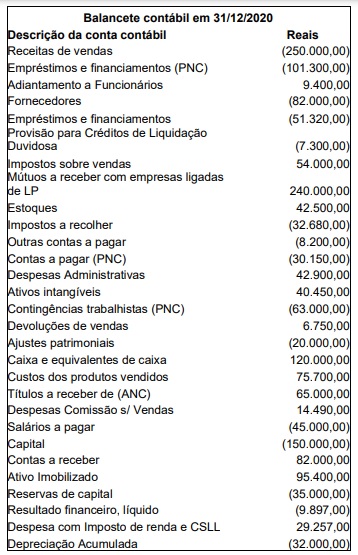

Analise o balancete abaixo para responder à questão.

Em uma comparação entre dívida bruta/patrimônio líquido e dívida bruta/ativo total, se as duas relações excederem 100%, o primeiro caso é mais sério, porque caracteriza a existência de um passivo a descoberto.

Um indicador de lucratividade da empresa muito utilizado é a chamada margem EBITDA, também conhecida como margem LAJIDA, que é a relação entre o lucro antes dos juros, impostos, depreciação e amortização e a receita líquida.

Após o exame e a reclassificação das contas acima, verifica-se, corretamente, que o quociente de liquidez corrente é igual a

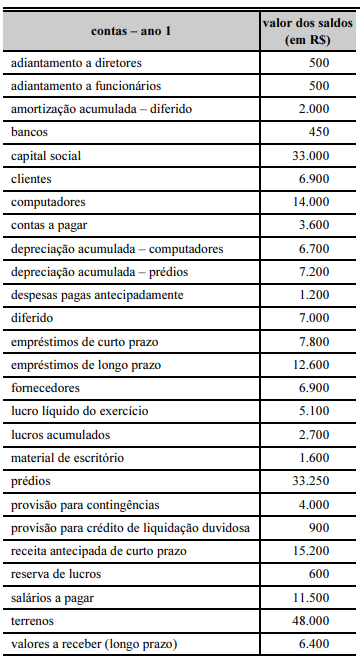

A empresa apresenta índice de endividamento superior a 50%, o que indica passivo a descoberto.

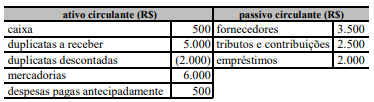

O índice de liquidez corrente da empresa situa-se entre 0,235 e 0,245.

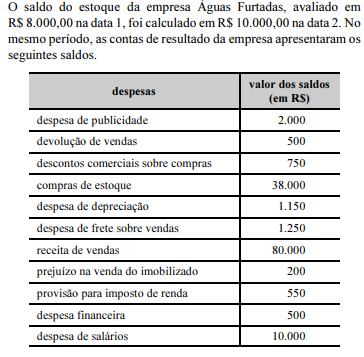

Considerando que a empresa Águas Furtadas tenha um ativo total de R$ 100.000,00, dividido meio a meio entre realizável e permanente, o retorno sobre o investimento é inferior a 40%.