Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

Os dados a seguir representam os índices de análise horizontal da empresa Realeza Ltda. Observe as informações apresentadas no quadro e assinale a alternativa que representa a análise CORRETA dos dados.

Os quocientes de liquidez visam medir a capacidade de pagamento de uma empresa, nesse contexto, analise as seguintes assertivas:

I. O Quociente de Liquidez Corrente relaciona o quanto temos de disponíveis e conversíveis de curto prazo em dinheiro, com relação às dívidas de curto prazo. É encontrado dividindo-se o Ativo Circulante pelo Passivo Circulante.

II. O Quociente de Liquidez Geral serve para detectar a saúde financeira, no que se refere à liquidez, de longo prazo do empreendimento. É encontrado da seguinte forma: + Patrimônio líquido ÷ (Passivo Circulante + Passivo Não Circulante).

III. Se o quociente de Liquidez Seca for igual a 1,1, entende-se que para cada R$ 1,00 de dívidas circulantes (curto prazo), a empresa mantém R$ 1,10 de ativos monetários circulantes, principalmente caixa, aplicações financeiras e valores a receber.

Quais estão INCORRETAS?

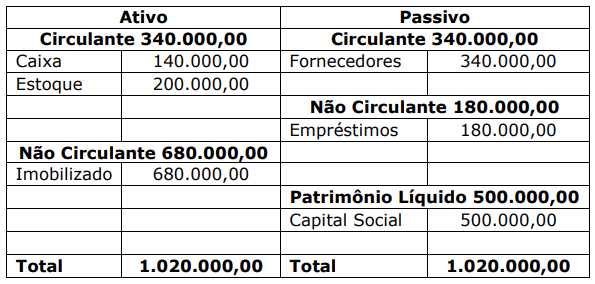

Em 31 de dezembro de 2016, a empresa Lucra Bem S/A apresentou os seguintes saldos em seu Balanço Patrimonial:

Com base somente nessas informações, qual o Quociente de Liquidez Corrente?

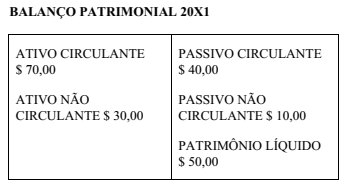

Considere que, comparando-se o balanço patrimonial de

20X2 com o balanço de 20X1, verificou-se que o ativo total

cresceu 35%, embora o ativo não circulante tenha se mantido

constante. Sabendo que o índice de liquidez corrente não se

alterou entre 20X1 e 20X2, permanecendo em 1,75, o valor

do passivo circulante em 20X2 foi

A respeito da cultura das organizações e dos diferentes mecanismos de avaliação do seu funcionamento, julgue o item que se segue.

O retorno sobre os ativos empregados é um índice de análise financeira das empresas obtido pela divisão do lucro líquido sobre o patrimônio líquido.

No balanço patrimonial da Companhia Industrial S.A., elaborado em 31/12/2017, eram evidenciados, entre outros, os seguintes grupos:

Ativo Realizável a Longo P razo.......R$ 19.500,00

Passivo Exigível.................................R$ 52.500,00

Com base nos dados apresentados no balanço, foram extraídas as seguintes informações sobre a sua avaliação econômica:

Ativo Circulante representava 40% do Ativo Total

Imobilização do Capital Próprio........................ 0,8

Composição do Endividamento........................ 0,7

Com esses dados e informações, pode-se concluir que,

no exercício, o índice de liquidez geral correspondeu a,

(aproximação a duas casas decimais):

Ao analisar o Balanço Patrimonial de 31.12.2017 da Cia. Esquilo, foram obtidos os seguintes indicadores:

– Liquidez corrente: 2,0;

– Composição do endividamento: 40%;

– Participação de capitais de terceiros sobre os recursos totais à disposição da empresa: 60%.

Sabendo que o ativo circulante da Cia. Esquilo em 31.12.2017 era de R$ 720.000,00, o seu Patrimônio Líquido na mesma data era de

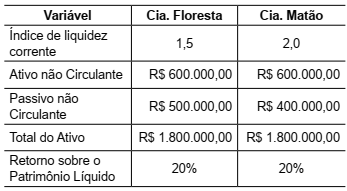

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Floresta e da Cia. Matão publicadas em 31.12.2017.

As duas empresas iniciaram as suas atividades em

01.01.2017, e, além da integralização do capital social

nessa mesma data, não ocorreram transações que afetaram o Patrimônio Líquido e não transitaram pelo resultado

do período. Com base nessas informações, a Cia.

Julgue o item subsequente, a respeito de finanças.

Quanto maior for a variabilidade do retorno esperado de um

ativo, mais elevado será o seu risco e maior deverá ser a taxa

de retorno exigida pelo investidor para aplicar seus recursos

no referido ativo.

Julgue o item subsequente, a respeito de finanças.

As decisões de financiamento são relativas à estrutura

de capital e definem quem terá direito a usufruir dos fluxos

de caixa futuros gerados pela entidade.