Questões de Concurso

Sobre testes de auditoria em auditoria governamental

Foram encontradas 40 questões

Em relação ao planejamento de auditoria governamental, julgue o item seguinte.

Os testes de observância visam à obtenção de evidências quanto à suficiência, exatidão e validação dos dados produzidos pelo sistema contábil e administrativo da organização auditada.

Assinale a opção que indica os dois tipos de testes de auditoria.

Acerca de testes de auditoria e do escopo e da materialidade no plano de auditoria, julgue o item a seguir.

Os testes de auditoria incluem procedimentos como exame

documental, inspeção física, conferência de cálculos e

entrevistas.

Acerca de testes de auditoria e do escopo e da materialidade no plano de auditoria, julgue o item a seguir.

Relevância e materialidade são conceitos sinônimos no

contexto da auditoria, não havendo distinção entre eles.

I. são exigidos na visita preliminar e facultativos em outras etapas do trabalho;

II. devem ser efetuados antes dos testes das contas patrimoniais e de resultado;

III. devem considerar mudanças na aplicação de um princípio contábil.

Está correto somente o que se afirma em:

Assim, quando a finalidade é avaliar se o desenho dos controles é adequado aos riscos inerentes que pretendem mitigar, devem ser realizados testes:

Na busca de evidências documentais nesse trabalho, o auditor deve:

Como o valor é relevante, o auditor apontou em seu relatório que:

visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento e

visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento e  visam à obtenção de evidência quanto à suficiência, exatidão e validade dos

dados produzidos pelos sistemas de informação da entidade.

visam à obtenção de evidência quanto à suficiência, exatidão e validade dos

dados produzidos pelos sistemas de informação da entidade.

As lacunas I e II referem-se aos procedimentos de auditoria denominados, respectivamente,

A Resolução n.º 986/2003, do Conselho Federal de Contabilidade, aprova a NBC TI 01 — Da Auditoria Interna, que estabelece parâmetros e diretrizes para o exercício da atividade de auditoria interna contábil no Brasil. Com base nessa normativa, julgue o item.

No âmbito da auditoria interna, os testes substantivos,

como a observação, visam à obtenção da razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento,

inclusive quanto ao seu cumprimento pelos funcionários

e administradores da entidade.

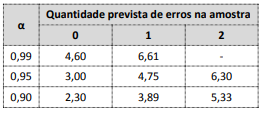

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Um controlador interno avaliou informações contábeis da prefeitura por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Realizou o exame de flutuações que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o controlador interno aplicou um:

Para selecionar uma amostra de auditoria, um controlador interno optou por escolher as notas de empenho que terminam com o número “5” dentro de um período de tempo.

Nesse caso, o controlador interno utilizou o método de seleção:

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores

para estabelecer relações plausíveis entre dados financeiros

e dados não financeiros da entidade auditada, o auditor

está aplicando um procedimento analítico de auditoria.

Os testes de controle destinam‐se a verificar e a comprovar a regularidade na aplicação das normas e a certificar a confiabilidade e a adequação dos procedimentos do sistema de controle interno.