Questões de Auditoria Governamental - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 304 questões

Considere-se que, ao comparar o balanço patrimonial de um exercício financeiro com o do exercício seguinte, um auditor tenha constatado uma variação atípica na conta contábil relativa a determinado fornecedor e que, diante disso, ele lhe tenha enviado uma carta, solicitando que o fornecedor confirmasse o saldo da referida dívida na data de encerramento do exercício. Nessa situação hipotética, foram utilizados, respectivamente, os procedimentos de revisão analítica e circularização.

A verificação da legalidade dos atos de execução orçamentária será concomitante e subsequente, uma vez que os órgãos de controle interno não participam da etapa de elaboração da lei orçamentária anual.

O controle da execução orçamentária dos programas de trabalho previstos nos orçamentos recairá apenas sobre seu aspecto financeiro/monetário, a fim de constituir um controle legalístico.

Considere-se a necessidade de análise trimestral pelo auditor e suponha-se que, no mês de janeiro, tenham ocorrido 50 empenhos e em fevereiro, 75. Nessa situação, caso a amostra estabelecida, considerado o nível de controle interno, corresponda a 36, o auditor, adotando o conceito de estratos, deverá selecionar 12 registros do mês de março.

Em relação à auditoria no setor público federal, julgue o item, com base no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, editado pela Secretaria Federal de Controle Interno (em 2017), e nas NBC TA, do Conselho Federal de Contabilidade.

De acordo com a NBC TA 530 — Amostragem em

Auditoria, a decisão quanto ao uso de abordagem de

amostragem estatística ou não estatística é uma questão

de julgamento do auditor, sendo o tamanho da amostra

um critério válido para decidir entre o uso de uma ou

outra abordagem.

Em relação à auditoria no setor público federal, julgue o item, com base no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, editado pela Secretaria Federal de Controle Interno (em 2017), e nas NBC TA, do Conselho Federal de Contabilidade.

Ao comparar dados financeiros e não financeiros que

possam guardar correlação plausível entre si (por

exemplo, despesas executadas com pessoal e encargos,

comparadas com alterações na média do número de

servidores), o auditor utiliza uma técnica denominada

revisão analítica ou procedimentos analíticos.

A Resolução n.º 986/2003, do Conselho Federal de Contabilidade, aprova a NBC TI 01 — Da Auditoria Interna, que estabelece parâmetros e diretrizes para o exercício da atividade de auditoria interna contábil no Brasil. Com base nessa normativa, julgue o item.

No âmbito da auditoria interna, os testes substantivos,

como a observação, visam à obtenção da razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento,

inclusive quanto ao seu cumprimento pelos funcionários

e administradores da entidade.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

No contexto da Auditoria Financeira, o auditor deve avaliar os riscos de distorção relevante no nível das demonstrações financeiras e no nível de afirmações para classes de transações, saldos de contas e divulgações, para fornecer uma base para procedimentos adicionais de auditoria.

São procedimentos recomendados para essa avaliação pela NBASP 200 (ISSAI 200):

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Quando o auditor firmar convicção, baseada nas

evidências coletadas, de que as demonstrações

contábeis foram elaboradas, em todos os aspectos

relevantes, de acordo com a estrutura de relatório

financeiro aplicável, deverá emitir uma opinião não

modificada.

Na definição do tipo de amostragem, o auditor deve evitar:

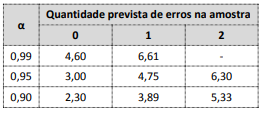

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Um controlador interno avaliou informações contábeis da prefeitura por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Realizou o exame de flutuações que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o controlador interno aplicou um:

Para selecionar uma amostra de auditoria, um controlador interno optou por escolher as notas de empenho que terminam com o número “5” dentro de um período de tempo.

Nesse caso, o controlador interno utilizou o método de seleção:

A observação consiste no exame do processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle.

A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada: