Questões de Concurso

Comentadas sobre amostragem em auditoria em auditoria

Foram encontradas 306 questões

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

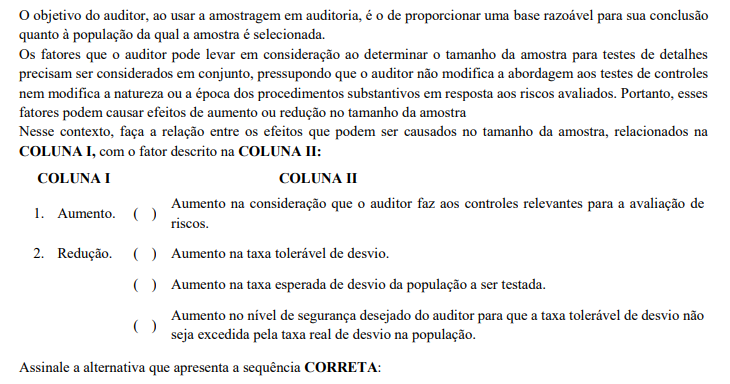

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque

I. O auditor deve executar os procedimentos de auditoria, apropriados à finalidade, para cada item selecionado. II. Se o procedimento de auditoria não for aplicável ao item selecionado, o auditor deve executar o procedimento em um item que substitua o anteriormente selecionado. III. Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, o auditor deve tratar esse item como um desvio do controle previsto, no caso de testes de controles ou uma distorção, no caso de testes de detalhes. IV. O auditor deve investigar a natureza e a causa de quaisquer desvios ou distorções identificados e avaliar Página 9 de 11 o possível efeito causado por eles na finalidade do procedimento de auditoria e em outras áreas de auditoria.

1º. No caso de teste de controles, em que os controles são considerados mais eficazes do que realmente são ou no caso de teste de detalhes, em que não seja identificada distorção relevante, quando, na verdade, ela existe; e 2º. No caso de teste de controles, em que os controles são considerados menos eficazes do que realmente são ou no caso de teste de detalhes, em que seja identificada distorção relevante, quando, na verdade, ela não existe.

Sendo assim, assinale a alternativa CORRETA.

Diante de uma quantidade muito grande de dados a serem auditados, o auditor pode utilizar a amostragem estatística, a fim de selecionar uma amostra e sobre ela emitir uma opinião que represente a população como um todo. Nessa abordagem, ele pode adotar a estratificação, que é o processo de dividir uma população em subpopulações, sendo cada uma delas um grupo de unidades de amostragem com características semelhantes (geralmente, valor monetário).

( ) Um tipo de conclusão errônea decorrente do risco de amostragem é a de que não seja identificada distorção relevante, quando, na verdade, ela existe. Esse tipo de conclusão afeta a eficácia da auditoria e é provável que leve a uma opinião de auditoria não apropriada.

( ) Unidade de Amostragem é o conjunto completo de dados sobre o qual a amostra é selecionada e sobre o qual o auditor deseja concluir.

( ) Anomalia é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela amostra selecionada.

Quanto à auditoria, julgue o item.

A amostra aleatória simples consiste em uma forma

diferente de obtenção do tamanho da amostra em que

cada elemento da população tem a mesma chance de

pertencer à amostra; para isso, os elementos dessa

população devem estar distribuídos de maneira

uniforme.

O tamanho da amostra é um critério válido para se proceder à distinção da abordagem estatística ou não estatística de auditoria.

A amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite ao auditor concluir sobre toda a população.

Já a amostragem estatística é a abordagem com as seguintes características:

1. Coleta de amostras intencionais ou de itens voluntários, de acordo com a conveniência, oportunidade e experiência do auditor.

2. Seleção aleatória dos itens da amostra.

3. Uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

4. Presença de viés de seleção, em que cada unidade amostral da população tem probabilidade diferente de zero e conhecida de pertencer à amostra.

Assinale a alternativa que indica todas as afirmativas corretas.