Questões de Concurso

Comentadas sobre amostragem em auditoria em auditoria

Foram encontradas 306 questões

Ano: 2016

Banca:

FEPESE

Órgão:

Prefeitura de Lages - SC

Prova:

FEPESE - 2016 - Prefeitura de Lages - SC - Auditor Fiscal Tributário |

Q767350

Auditoria

O auditor pode fazer testes diretos de saldos de

contas para coletar evidência suficiente com uma aná-

lise direta da composição dos saldos de contas.

Não é etapa básica na amostragem para testes substantivos

de saldos de contas:

Ano: 2016

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2016 - Prefeitura de Rio Branco - AC - Contador |

Q729570

Auditoria

Marque a alternativa que apresenta o tipo de

amostragem utilizada em auditoria, que pressupõe a

disposição dos itens por subgrupos heterogêneos

representativos da população global.

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-JUD

Prova:

CESPE - 2016 - FUNPRESP-JUD - Analista - Controle Interno/Auditoria |

Q711822

Auditoria

Acerca de amostragem em auditoria, julgue o seguinte item.

Uma das vantagens de se estratificar a população no processo

de amostragem é reduzir o tamanho da amostra, sem aumentar

o risco de amostragem.

Ano: 2016

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2016 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q629416

Auditoria

Um auditor interno precisou determinar a extensão de um teste de auditoria para proporcionar evidência suficiente e apropriada.

Nos termos regulados pela Resolução CFC nº 986/2003 (NBC TI 01), essa determinação pode ser alcançada por meio do uso

da técnica de

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605771

Auditoria

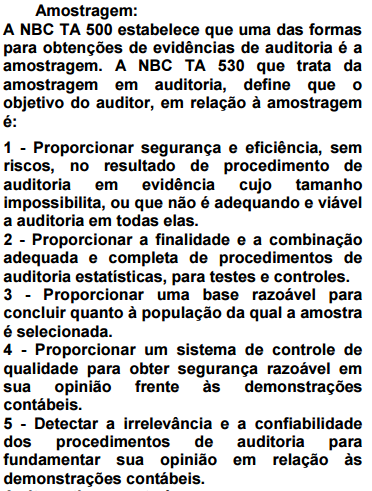

A NBC TA 530, que trata de Amostragem em Auditoria, preconiza

que é importante o auditor selecionar uma amostra representativa,

de modo a evitar tendenciosidade mediante a

escolha de itens da amostra que tenham características

Q1302933

Auditoria

Com base na NBC TA 530 – Amostragem em Auditoria, qual método NÃO é indicado

para seleção de amostras, quando o auditor adota amostragem estatística?

Q1302905

Auditoria

Quanto à utilização de amostragem aplicada à auditoria, conforme NBC TA 530 –

Amostragem de Auditoria, assinale a opção INCORRETA:

Q1301715

Auditoria

Considerando os conceitos estabelecidos pela NBC TA 530, que trata do uso da

amostragem em auditoria, assinale a opção INCORRETA.

Ano: 2015

Banca:

IBGP

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

IBGP - 2015 - Prefeitura de Belo Horizonte - MG - Auditor - Engenharia Civil |

Q909670

Auditoria

Um auditor toma uma amostra aleatória de 16 contas a receber de um total de 100. Não se conhece o desvio padrão das 100 contas, mas sabe-se que o desvio padrão amostral é s = R$ 57,00.

O erro padrão da distribuição de amostragem da média é de:

Ano: 2015

Banca:

IBGP

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

IBGP - 2015 - Prefeitura de Belo Horizonte - MG - Auditor - Engenharia Civil |

Q909668

Auditoria

Ao executar testes de auditoria, o auditor pode utilizar amostragem estatística, amostragem não estatística ou ambas.

São vantagens de se utilizar uma amostragem estatística, EXCETO:

Ano: 2015

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2015 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q808441

Auditoria

De acordo com o que estabelece a NBC TA 530 - Amostragem em Auditoria,

assinale a opção INCORRETA.

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615279

Auditoria

A amostragem que se baseia em critérios pessoais decorrentes

da experiência profissional do auditor e do seu conhecimento

do setor em exame, é do tipo:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585533

Auditoria

Com relação às técnicas de amostragem estatística, julgue

o próximo item.

Situação hipotética: Um auditor, trabalhando sozinho na empresa auditada, decidiu avaliar quarenta processos. Para selecionar os processos que seriam avaliados, ele retirou somente os dois primeiros processos de cima de vinte pilhas sequenciadas, cada uma com dez processos, formadas por processos com conteúdos afins. Assertiva: Nesse caso, o auditor, ao valer-se da seleção da amostra por conveniência, atendeu às regras vigentes, mesmo com prejuízo de abster-se da aleatoriedade na obtenção dos itens.

Situação hipotética: Um auditor, trabalhando sozinho na empresa auditada, decidiu avaliar quarenta processos. Para selecionar os processos que seriam avaliados, ele retirou somente os dois primeiros processos de cima de vinte pilhas sequenciadas, cada uma com dez processos, formadas por processos com conteúdos afins. Assertiva: Nesse caso, o auditor, ao valer-se da seleção da amostra por conveniência, atendeu às regras vigentes, mesmo com prejuízo de abster-se da aleatoriedade na obtenção dos itens.

Q570663

Auditoria

A alternativa correta é a:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550167

Auditoria

Na determinação da extensão dos testes de auditoria, em geral, o auditor emprega técnicas de amostragem, porém essas apresentam alguns riscos. Acerca dos riscos de amostragem, avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Q503464

Auditoria

Quando a auditoria é feita por amostragem, se o método utilizado para essa amostragem é a seleção sistemática, então a seleção de itens é

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471305

Auditoria

Entre os principais métodos de seleção de amostras citados nas Normas Brasileiras de Contabilidade Técnicas de Auditoria, aquela em que o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em quantias de dinheiro é a amostragem

Q1303443

Auditoria

Assinale à opção INCORRETA.

Q1303417

Auditoria

A seguir, estão apresentados fatores que o auditor pode levar em consideração

ao determinar o tamanho da amostra para testes de detalhes. Esses fatores, que

precisam ser considerados em conjunto, pressupõem que o auditor não modifica

a abordagem aos testes de controles nem de outra forma modifica a natureza ou

a época dos procedimentos substantivos em resposta aos riscos avaliados. Com

base no fator, o efeito no tamanho da amostra deve ser aumento ou redução.

FATORES 1. Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação 2. Aumento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população 3. Aumento na distorção tolerável 4. Estratificação da população, quando apropriada 5. Quantidade de unidades de amostragem na população

EFEITO NO TAMANHO DA AMOSTRA 1. Aumento 2. Aumento 3. Redução

4. Aumento

5. Efeito negligenciável

1. Quanto mais o auditor confia em outros procedimentos substantivos (testes de detalhes ou procedimentos analíticos substantivos) para reduzir a um nível aceitável, o risco de detecção relacionado com uma população em particular, menos segurança o auditor precisa da amostragem e, portanto, menor pode ser o tamanho da amostra. 2. Quanto maior o nível de segurança de que o auditor precisa de que os resultados da amostra sejam de fato indicativos do valor real de distorção na população, excedido pela distorção real na população, maior o tamanho da amostra precisa ser. 3. Quanto menor for a distorção tolerável, maior o tamanho da amostra precisa ser. 4. Quando houver uma faixa ampla (variabilidade) no tamanho monetário dos itens da população, pode ser útil estratificar a população. Quando a população pode ser adequadamente estratificada, o conjunto de tamanhos de amostra dos estratos geralmente será menor do que o tamanho da amostra que seria necessário para alcançar certo nível de risco de amostragem se uma amostra tivesse sido retirada de toda a população. 5. Para populações grandes, o tamanho real da população tem pouco efeito, se houver, no tamanho da amostra. Assim, para pequenas populações, a amostragem de auditoria não é geralmente tão eficiente quanto os meios alternativos para obter evidência de auditoria apropriada e suficiente. (Entretanto, ao usar a amostragem de unidade monetária, um aumento no valor monetário da população aumenta o tamanho da amostra, a menos que isso seja compensado por um aumento proporcional na materialidade para as demonstrações contábeis como um todo e, se aplicável, nível ou níveis de materialidade para classes específicas de operações, saldos de contas e divulgações).

Com base em tais informações, assinale a opção que apresenta os fatores que o auditor pode levar em consideração ao determinar o tamanho da amostra para testes de detalhes.

FATORES 1. Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação 2. Aumento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população 3. Aumento na distorção tolerável 4. Estratificação da população, quando apropriada 5. Quantidade de unidades de amostragem na população

EFEITO NO TAMANHO DA AMOSTRA 1. Aumento 2. Aumento 3. Redução

4. Aumento

5. Efeito negligenciável

1. Quanto mais o auditor confia em outros procedimentos substantivos (testes de detalhes ou procedimentos analíticos substantivos) para reduzir a um nível aceitável, o risco de detecção relacionado com uma população em particular, menos segurança o auditor precisa da amostragem e, portanto, menor pode ser o tamanho da amostra. 2. Quanto maior o nível de segurança de que o auditor precisa de que os resultados da amostra sejam de fato indicativos do valor real de distorção na população, excedido pela distorção real na população, maior o tamanho da amostra precisa ser. 3. Quanto menor for a distorção tolerável, maior o tamanho da amostra precisa ser. 4. Quando houver uma faixa ampla (variabilidade) no tamanho monetário dos itens da população, pode ser útil estratificar a população. Quando a população pode ser adequadamente estratificada, o conjunto de tamanhos de amostra dos estratos geralmente será menor do que o tamanho da amostra que seria necessário para alcançar certo nível de risco de amostragem se uma amostra tivesse sido retirada de toda a população. 5. Para populações grandes, o tamanho real da população tem pouco efeito, se houver, no tamanho da amostra. Assim, para pequenas populações, a amostragem de auditoria não é geralmente tão eficiente quanto os meios alternativos para obter evidência de auditoria apropriada e suficiente. (Entretanto, ao usar a amostragem de unidade monetária, um aumento no valor monetário da população aumenta o tamanho da amostra, a menos que isso seja compensado por um aumento proporcional na materialidade para as demonstrações contábeis como um todo e, se aplicável, nível ou níveis de materialidade para classes específicas de operações, saldos de contas e divulgações).

Com base em tais informações, assinale a opção que apresenta os fatores que o auditor pode levar em consideração ao determinar o tamanho da amostra para testes de detalhes.

Q1303416

Auditoria

Com relação à amostragem em auditoria, assinale a opção INCORRETA.