Questões de Concurso

Sobre auditoria interna contábil em auditoria

Foram encontradas 496 questões

Analise as afirmativas abaixo sobre o tema Auditoria Interna.

1. A análise dos riscos da Auditoria Interna deve ser feita somente na fase final dos trabalhos (durante a emissão do relatório), pois estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

2. A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

3. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Assinale a alternativa que indica todas as afirmativas corretas.

Assinale a opção que indica o Princípio Orçamentário que evita múltiplos orçamentos paralelos dentro da mesma pessoa política.

• o objetivo e a extensão dos trabalhos;

• a metodologia adotada;

• eventuais limitações ao alcance dos procedimentos de auditoria;

• a descrição dos fatos constatados e as evidências encontradas;

• os riscos associados aos fatos constatados; e,

• as conclusões e as recomendações resultantes dos fatos constatados.

Considerando as normas relativas ao Relatório da Auditoria Interna estabelecidas no item 12.3 da NBC TI 01, o relatório da Auditoria Interna apresentado pelo auditor de controle interno

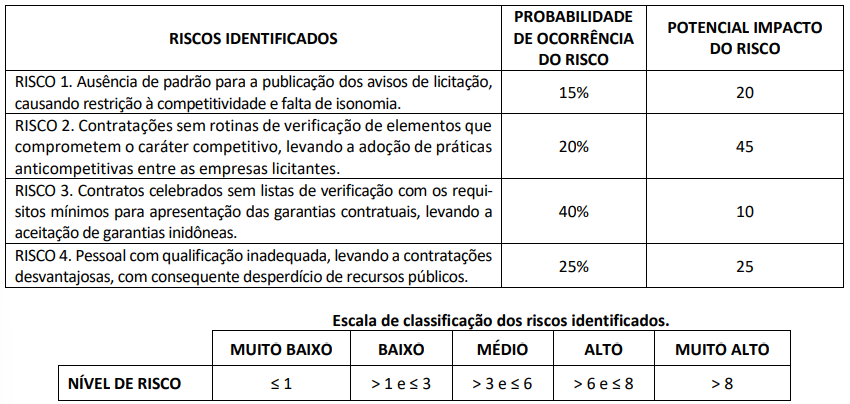

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

O relatório da Auditoria Interna deve ser apresentado

O conselho de administração de determinada organização, ao aprovar a implantação de um sistema de governança, resolveu pela instalação de um comitê de auditoria em detrimento da constituição de um conselho fiscal, e decidiu pela contratação de uma empresa terceirizada para atuar como auditoria interna.

A partir desse cenário hipotético, julgue o item a seguir.

O comitê de auditoria deve prestar contas diretamente ao

diretor presidente da organização.