Questões de Concurso

Sobre auditoria interna e externa: funções e diferenças em auditoria

Foram encontradas 113 questões

Tendo em vista que a auditoria interna busca avaliar os sistemas de informações e controles internos das entidades, julgue o item a seguir.

O risco de auditoria interna é a possibilidade de o auditor

interno ter insucesso no alcance dos objetivos de seu trabalho

e, consequentemente, emitir uma opinião tecnicamente

inadequada a respeito das demonstrações contábeis.

Um dos aspectos que distingue a auditoria interna da auditoria externa é o escopo do trabalho: na primeira, ele é determinado pela gerência; na segunda, pelo conselho de administração.

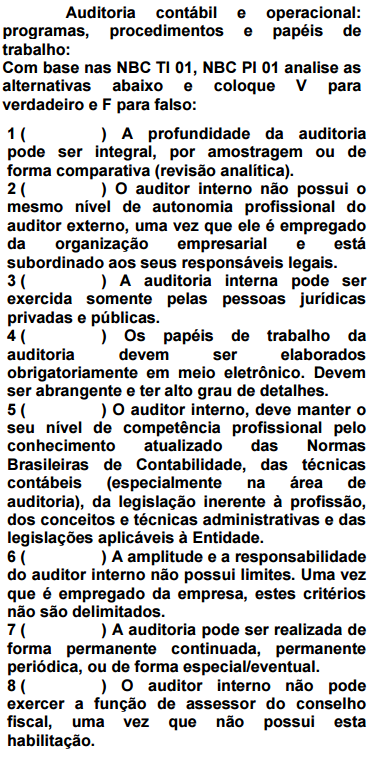

No tocante à Norma Brasileira de Contabilidade NBC TI 01, que trata da atividade de auditoria interna, analise as afirmativas abaixo e assinale a alternativa correta.

I. A auditoria interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

II. A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

III. A auditoria interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, por escrito ou verbalmente, conforme a urgência do fato, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

IV. A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade descobrir fraudes e agregar valor ao resultado da organização, apresentando subsídios para os órgãos de controle da administração pública.

V. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

I. Um dos tipos de auditoria é o de conformidade, que examina a legalidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto assistencial, contábil, financeiro, orçamentário e patrimonial. II. As evidências circunstanciais fornecem impressão ao auditor, servindo de evidência de auditoria, pois é objetiva suficientemente para embasar uma não conformidade. III. Denomina-se análise de processos a verificação de indicadores e parâmetros da atenção; a avaliação do grau de satisfação dos usuários e aspectos relativos à funcionalidade dos serviços.

Está(ão) correta(s) a(s) afirmativa(s)

Coluna 1

1. Investigação e Confirmação.

2. Inspeção.

3. Observação.

Coluna 2

( ) Verificação de registros, documentos e ativos tangíveis.

( ) Acompanhamento de processo ou procedimento quando de sua execução.

( ) Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Analise as cinco afirmativas seguintes, elaboradas a partir do Programa de Aprimoramento Profissional em Auditoria editado pelo Tribunal de Contas da União, referentes ao paradigma atual da auditoria e o novo perfil do auditor.

I. Auditoria interna é uma atividade independente e objetiva que presta serviços de avaliação, não lhe cabendo o papel de consultoria, que é desempenhado pelas entidades especializadas neste serviço.

II. A auditoria interna tem como objetivo adicionar valor e melhorar as operações de uma organização.

III. Nas instituições públicas, a auditoria é protagonista no alcance dos objetivos organizacionais mediante uma abordagem sistemática e disciplinada para a avaliação e melhoria da eficácia dos processos de gerenciamento de risco, controle e governança corporativa, sendo auxiliada pelos órgãos executivos.

IV. O enfoque da auditoria interna, a partir da revisão de sua definição, passou a incorporar a consultoria, os riscos e a governança corporativa em seu escopo.

V. A auditoria interna encontra-se frente a um novo paradigma, que se baseia na visão dos processos organizacionais com enfoque nos riscos do negócio e numa orientação global, holística e sistemática, e não somente na verificação da conformidade legal e normativa de atos.

Considerando a temática da auditoria e do controle internos, estão corretas apenas as afirmativas

Enquanto no setor privado a auditoria interna pode se limitar à verificação da economicidade e da eficiência da entidade auditada, no setor público, além dessa verificação, a auditoria interna deve avaliar também informações contábeis.

( ) Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

( ) No Brasil atualmente todas as empresas constituídas sobre a forma de sociedades anônimas, além daquelas reguladas por controles de fiscalização da Comissão de Valores Mobiliários, Banco Central do Brasil e Superintendência de Seguros Privados, devem ser auditadas por auditores independentes.

( ) A auditoria externa é uma atividade de avaliação independente, dentro de uma organização, para revisar as operações contábeis, financeiras e outras, dentro da finalidade de prestar serviço à administração. É um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles.

Com base nos enunciados nos itens 1 ao item 8:

Espécies: interna, externa/independente: Em relação a profissão de auditor independente assinale a alternativa correta:

Assinale-o.

A função precípua da auditoria é a detecção de fraudes com base nos registros contábeis e na documentação existente na entidade. A obtenção de informações de terceiros e o caráter preventivo das ações realizadas pela auditoria são o efeito residual e aleatório de sua atuação.