Questões de Concurso

Comentadas sobre evidência de auditoria em auditoria

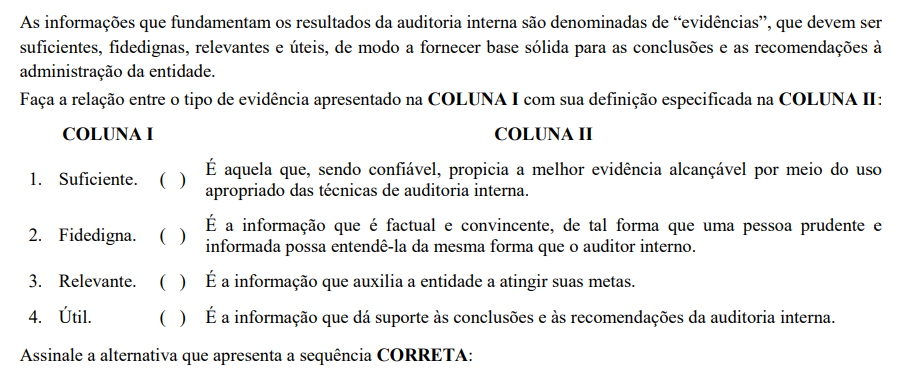

Foram encontradas 272 questões

Uma evidência de auditoria obtida a partir de fontes externas à equipe de auditoria não pode ser considerada como um papel de trabalho do auditor.

A NBC TA 500 (R1) – Evidência de Auditoria descreve os procedimentos de auditoria que podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor. Diante do exposto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Inspeção: envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo. A inspeção de registros e documentos fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção. Um exemplo de inspeção utilizada como teste é a inspeção de registros em busca de evidência de autorização.

( ) Indagação: consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A indagação é utilizada extensamente em toda a auditoria, além de outros procedimentos de auditoria. As indagações podem incluir desde indagações escritas formais até indagações orais informais. A avaliação das respostas às indagações é parte integral do processo de indagação.

( ) Observação: consiste no exame de processo ou procedimento executado por outros, por exemplo, a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade. A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

( ) Procedimentos analíticos: consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

A sequência está correta em

Com base na NBC TA 500 (R1), estão CORRETAS as afirmações:

A opinião do auditor quanto ao que constitui evidência de auditoria apropriada e suficiente é influenciada por diversos fatores. Identifique quais dos itens abaixo correspondem a esses fatores e assinale a alternativa correta.

I. Importância da distorção potencial na afirmação e probabilidade de que ela tenha efeito relevante, individualmente ou em conjunto com outras distorções em potencial, nas demonstrações contábeis.

II. Efetividade das respostas e dos controles da administração para enfrentar os riscos.

III. Entendimento da entidade e de seu ambiente, incluindo o seu controle interno.

IV. Resultados dos procedimentos de auditoria executados, incluindo se esses procedimentos de auditoria identificaram casos específicos de fraude ou erro.

V. Persuasividade da evidência de auditoria.

A definição acima é referente: