Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.218 questões

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198220

Auditoria

Em auditoria externa de estoques de uma empresa industrial, que tinha iniciado suas atividades no exercício em curso, foi constatado que o custo total de produção no período importou em R$ 320.000,00. Foi iniciada nesse exercício a produção de 2.000 unidades do bem X, sendo que no final do período estavam ainda em processo 500 unidades com grau de acabamento equivalente a 20% do produto pronto. Confirmada essa percentagem com os engenheiros de produção da empresa, o auditor verificou que o estoque de produtos em processo tinha sido avaliado e registrado por R$ 80.000,00, na escrituração contábil da empresa. O valor do estoque de produtos em processo está

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198219

Auditoria

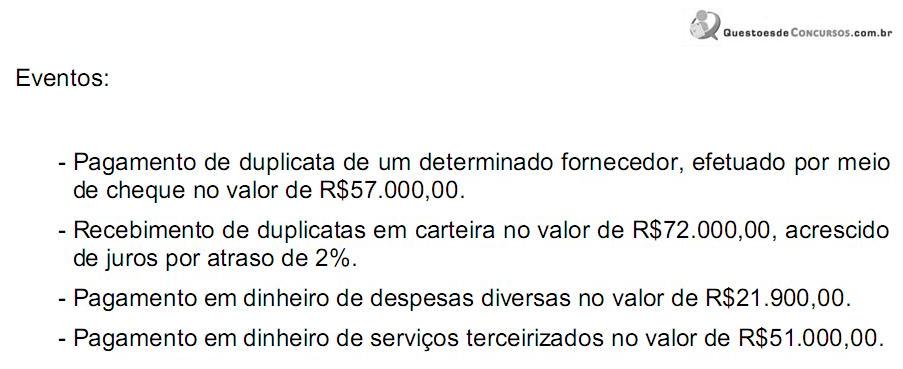

No curso de auditoria externa realizada na Cia. Novo Hamburgo foram constatadas as seguintes irregularidades:

- Registro incorreto de gastos de manutenção do Ativo Imobilizado de R$ 30.000,00 como despesas, em vez de acréscimo ao valor dos bens.

- Insuficiência na constituição da Provisão para Créditos de Liquidação Duvidosa no valor de R$ 17.000,00.

- Falta de registro contábil de duplicatas já pagas, mantidas incorretamente no Passivo Circulante, no valor de R$ 28.000,00.

- Falta de registro de adiantamento a empregados no valor de R$ 6.000,00.

Efetuados os lançamentos de ajuste para sanar tais irregularidades, recomendados pelo auditor, o resultado da companhia

- Registro incorreto de gastos de manutenção do Ativo Imobilizado de R$ 30.000,00 como despesas, em vez de acréscimo ao valor dos bens.

- Insuficiência na constituição da Provisão para Créditos de Liquidação Duvidosa no valor de R$ 17.000,00.

- Falta de registro contábil de duplicatas já pagas, mantidas incorretamente no Passivo Circulante, no valor de R$ 28.000,00.

- Falta de registro de adiantamento a empregados no valor de R$ 6.000,00.

Efetuados os lançamentos de ajuste para sanar tais irregularidades, recomendados pelo auditor, o resultado da companhia

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198217

Auditoria

Em 01.07.2005, foi feita, na Cia. Sol Maior, a reavaliação de um equipamento industrial cujo valor contábil era de R$ 180.000,00, constituindo a respectiva reserva no valor de R$ 70.000,00. A vida útil restante do bem foi estimada em 10 (dez anos), sem valor residual. Em 31.12.2005, foi lançado contabilmente o encargo de depreciação do equipamento. O auditor independente constatou que a companhia tinha deixado de efetuar a baixa parcial da reserva de reavaliação. Supondo-se a inexistência de tributos e contribuições sobre o lucro, ao sugerir o lançamento de ajuste, o auditor recomendou efetuar a baixa pelo valor correto de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198216

Auditoria

Ao efetuar a auditoria das contas do Ativo Permanente da Cia. Mercúrio, o auditor constatou que a aquisição de 30% das ações da Cia. Polar, realizada durante o exercício, tinha sido contabilizada pelo custo de aquisição de R$ 300.000,00. Na ocasião da compra, o Patrimônio Líquido da investida correspondia a R$ 1.100.000,00 e o da investidora, a R$ 2.100.000,00. A vista desses fatos, o auditor concluiu que o lançamento em questão estava

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198214

Auditoria

O saldo da conta corrente da entidade auditada no Banco Mineiro do Sul S/A em 31.12.2005 era de R$ 158.000,00, credor. Na mesma data, o saldo da mesma conta corrente na escrituração contábil da companhia era de R$ 136.000,00, devedor. No procedimento de conciliação bancária, nessa mesma data, o auditor constatou que

- Os cheques de no 15 a 18, emitidos pela companhia, não haviam ainda sido apresentados ao banco, no valor total de R$ 11.500,00.

- Houve cobrança de despesas bancárias no valor de R$ 1.200,00, não contabilizada pela companhia.

- A duplicata no 22, no valor de R$ 12.700,00, em cobrança no banco, havia sido paga pelo credor, sem que houvesse sido registrado o fato na escrituração contábil da entidade.

- Um depósito de R$ 1.000,00, efetuado pela companhia, não havia ainda sido compensado.

Efetuados os ajustes correspondentes, o valor correto do saldo da conta corrente bancária da entidade é de, em R$:

- Os cheques de no 15 a 18, emitidos pela companhia, não haviam ainda sido apresentados ao banco, no valor total de R$ 11.500,00.

- Houve cobrança de despesas bancárias no valor de R$ 1.200,00, não contabilizada pela companhia.

- A duplicata no 22, no valor de R$ 12.700,00, em cobrança no banco, havia sido paga pelo credor, sem que houvesse sido registrado o fato na escrituração contábil da entidade.

- Um depósito de R$ 1.000,00, efetuado pela companhia, não havia ainda sido compensado.

Efetuados os ajustes correspondentes, o valor correto do saldo da conta corrente bancária da entidade é de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198211

Auditoria

Segundo a NBC T 11-8, a verificação do sistema de qualidade interno dos serviços prestados por empresa de auditoria independente deve ser efetuado a cada

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198210

Auditoria

Considere as afirmações a seguir, relativas a transações e eventos subseqüentes ao término do exercício social a que se referem as demonstrações contábeis auditadas:

I.A emissão de debêntures e ações não é considerada evento subseqüente relevante.

II. Eventos subseqüentes, após a divulgação das demonstrações contábeis, não devem ser considerados pelo auditor, uma vez que ele não pode emitir um novo parecer.

III. Caso os eventos subseqüentes não sejam revelados adequadamente pela companhia, o auditor deve mencioná-los, como ressalva ou em parágrafo de ênfase, em seu parecer.

IV. A desapropriação de bens da companhia pelo Poder Público é considerada um evento subseqüente relevante.

Está correto o que se afirma APENAS em

I.A emissão de debêntures e ações não é considerada evento subseqüente relevante.

II. Eventos subseqüentes, após a divulgação das demonstrações contábeis, não devem ser considerados pelo auditor, uma vez que ele não pode emitir um novo parecer.

III. Caso os eventos subseqüentes não sejam revelados adequadamente pela companhia, o auditor deve mencioná-los, como ressalva ou em parágrafo de ênfase, em seu parecer.

IV. A desapropriação de bens da companhia pelo Poder Público é considerada um evento subseqüente relevante.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico Ambiental Júnior - Biocombustível |

Q186965

Auditoria

O processo de auditorias realizado em empresas é dividido em três fases básicas denominadas atividades de pré-auditoria, atividades de campo e atividades de pós-auditoria. O primeiro passo a ser executado para iniciar tal processo é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177381

Auditoria

Com base nas disposições do Conselho Federal de Contabilidade, assinale a alternativa correta.

Q177106

Auditoria

Na empresa é necessário que, periodicamente, os ativos sob a responsabilidade de empregados, sejam confrontados com os registros da contabilidade, com o objetivo de detectar desfalques ou registro inadequado de ativos. Não é exemplo desse confronto:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165026

Auditoria

Por meio de revisão analítica, o auditor deve verificar se existem situações anormais e significativas que justifiquem maior concentração das suas atenções. Entre outros aspectos, deverá estabelecer inter-relacionamentos entre contas e transações, como,

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165025

Auditoria

Os procedimentos adotados para colher evidências sobre os valores constantes das demonstrações contábeis, incluem, no caso de atualização e capitalização do saldo devedor de uma obrigação de longo prazo, a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165021

Auditoria

A comunicação, por ser a troca de informações entre os indivíduos, é uma atividade administrativa que visa tornar comum uma mensagem ou informação. Com relação à comunicação em uma entidade, é correto afirmar que

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158276

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A correlação é a verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situações ou tendências atípicas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158275

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

Atividades de controle são tipos de atividades que, quando executadas a tempo e de maneira adequada, permitem a redução ou administração dos riscos. Quanto à detecção, as principais atividades de controle são: alçadas, autorizações, segregação de funções e normatização interna.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158273

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A seleção sistemática ou por intervalo é a que assegura que todos os itens da população ou do estrato fixado tenham idêntica possibilidade de serem escolhidos.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158272

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A técnica de auditoria corte das operações, ou cut-off, representa a fotografia do momento-chave de um processo.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158270

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

Na técnica confirmação externa, a informação obtida de fonte externa oferece ao auditor maior grau de confiança do que a verificação efetuada na própria empresa. Essa técnica é também conhecida como circularização.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

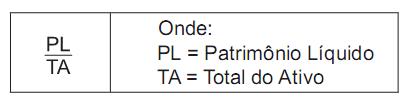

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da