Questões de Concurso Comentadas sobre auditoria

Foram encontradas 2.269 questões

Q373763

Auditoria

Em geral os conceitos de controles internos baseia-se nos estudos do COSO, que é um comitê organizado por várias entidades de classe americanas. Com base nas orientações do COSO, julgue os itens de 41 a 45.

Controles internos podem ser corretamente conceituados como um processo desenvolvido pelas organizações com o objetivo de garantir com total certeza que os objetivos organizacionais sejam alcançados.

Controles internos podem ser corretamente conceituados como um processo desenvolvido pelas organizações com o objetivo de garantir com total certeza que os objetivos organizacionais sejam alcançados.

Q373756

Auditoria

De acordo com as Normas Internacionais para o exercício profissional da Auditoria Interna e o IIA/AUDIBRA, julgue os itens a seguir.

A divulgação de não conformidade às normas não deve limitar-se à sua identificação e às razões da falta de conformidade; é preciso divulgar o impacto desse descumprimento.

A divulgação de não conformidade às normas não deve limitar-se à sua identificação e às razões da falta de conformidade; é preciso divulgar o impacto desse descumprimento.

Q373753

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 1.229/2009, julgue os itens seguintes.

O auditor independente assume a responsabilidade pela opinião de auditoria expressa, mas essa responsabilidade é mitigada ou compartilhada sempre que há utilização do trabalho feito pelos auditores internos.

O auditor independente assume a responsabilidade pela opinião de auditoria expressa, mas essa responsabilidade é mitigada ou compartilhada sempre que há utilização do trabalho feito pelos auditores internos.

Q373752

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 1.229/2009, julgue os itens seguintes.

A auditoria interna, além de suas funções convencionais, pode ser incumbida de avaliar o processo de governança, no que diz respeito à realização de seus objetivos de ética e valores, assim como atuar na identificação e avaliação das vulnerabilidades relevantes a riscos.

A auditoria interna, além de suas funções convencionais, pode ser incumbida de avaliar o processo de governança, no que diz respeito à realização de seus objetivos de ética e valores, assim como atuar na identificação e avaliação das vulnerabilidades relevantes a riscos.

Q373751

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 986/2003, julgue os itens que se seguem.

No caso de a auditoria interna detectar indícios de irregularidades no decorrer de seus trabalhos e avaliar que a administração da entidade deve adotar providências imediatas,a auditoria deve fazer a comunicação por escrito, em caráter reservado.

No caso de a auditoria interna detectar indícios de irregularidades no decorrer de seus trabalhos e avaliar que a administração da entidade deve adotar providências imediatas,a auditoria deve fazer a comunicação por escrito, em caráter reservado.

Q373750

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 986/2003, julgue os itens que se seguem.

Na hipótese do uso de trabalhos de especialistas, o auditor interno está isento de quaisquer responsabilidades em relação aos referidos trabalhos

Na hipótese do uso de trabalhos de especialistas, o auditor interno está isento de quaisquer responsabilidades em relação aos referidos trabalhos

Q373748

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 986/2003, julgue os itens que se seguem.

Os auditores internos, apesar de sua subordinação à administração da empresa e do âmbito de seu trabalho, devem adotar, entre seus procedimentos, a investigação e a confirmação, que envolvem pessoas físicas ou jurídicas de dentro ou de fora da entidade.

Os auditores internos, apesar de sua subordinação à administração da empresa e do âmbito de seu trabalho, devem adotar, entre seus procedimentos, a investigação e a confirmação, que envolvem pessoas físicas ou jurídicas de dentro ou de fora da entidade.

Q373746

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 986/2003, julgue os itens que se seguem.

A diferença estabelecida entre o erro e a fraude decorre da relevância do ato em termos do impacto que pode provocar como resultado de omissão que afete registros e relatórios tanto em termos físicos como monetários.

A diferença estabelecida entre o erro e a fraude decorre da relevância do ato em termos do impacto que pode provocar como resultado de omissão que afete registros e relatórios tanto em termos físicos como monetários.

Q373741

Auditoria

Acerca dos tipos de auditoria, julgue os itens a seguir.

Entre os métodos empregados nas auditorias operacionais, a pesquisa experimental, utilizada em avaliação de programas, faz parte das opções de estratégia metodológica. Nesse tipo de pesquisa, procura-se verificar se o programa adotado é a causa do efeito obtido, comparando-se os resultados de dois grupos, um exposto e outro não exposto ao programa.

Entre os métodos empregados nas auditorias operacionais, a pesquisa experimental, utilizada em avaliação de programas, faz parte das opções de estratégia metodológica. Nesse tipo de pesquisa, procura-se verificar se o programa adotado é a causa do efeito obtido, comparando-se os resultados de dois grupos, um exposto e outro não exposto ao programa.

Q373738

Auditoria

Julgue os itens seguintes, relativos à amostragem estatística.

O exame de todos os documentos ou operações pode ser desejável e adequado quando esses documentos ou operações forem poucos e de valor unitário elevado, ou, também, quando houver risco relevante e outros meios não oferecerem evidência de auditoria apropriada e suficiente

O exame de todos os documentos ou operações pode ser desejável e adequado quando esses documentos ou operações forem poucos e de valor unitário elevado, ou, também, quando houver risco relevante e outros meios não oferecerem evidência de auditoria apropriada e suficiente

Q373734

Auditoria

No que concerne aos testes e procedimentos de auditoria e à revisão analítica, julgue os itens que se seguem.

Os procedimentos de auditoria são definidos no próprio programa. Nessa ocasião, descreve-se o que deve ser feito e como devem ser realizados os exames. As averiguações e verificações devem permitir que os auditores formem uma opinião que fundamente sua manifestação.

Os procedimentos de auditoria são definidos no próprio programa. Nessa ocasião, descreve-se o que deve ser feito e como devem ser realizados os exames. As averiguações e verificações devem permitir que os auditores formem uma opinião que fundamente sua manifestação.

Q373729

Auditoria

Julgue os próximos itens, a respeito dos papéis de trabalho.

Uma das recomendações que os auditores devem observar no preenchimento dos papéis de trabalho é não revelar o critério adotado para determinar o valor a partir do qual as operações foram consideradas relevantes

Uma das recomendações que os auditores devem observar no preenchimento dos papéis de trabalho é não revelar o critério adotado para determinar o valor a partir do qual as operações foram consideradas relevantes

Q373725

Auditoria

Com relação aos conceitos gerais sobre auditoria, julgue os itens subsequentes.

A origem da auditoria nas empresas está associada ao aumento de seu tamanho e à sua expansão geográfica, circunstâncias que favoreceram o surgimento de administradores profissionais, que não se confundem com os próprios acionistas.

A origem da auditoria nas empresas está associada ao aumento de seu tamanho e à sua expansão geográfica, circunstâncias que favoreceram o surgimento de administradores profissionais, que não se confundem com os próprios acionistas.

Q373724

Auditoria

Com relação aos conceitos gerais sobre auditoria, julgue os itens subsequentes.

A auditoria para apuração do valor real do patrimônio líquido de uma empresa é essencial em circunstâncias tais como a transferência de seu controle acionário. Nessa ocasião, devem ser considerados não apenas os valores patrimoniais contabilizados, mas também os intangíveis.

A auditoria para apuração do valor real do patrimônio líquido de uma empresa é essencial em circunstâncias tais como a transferência de seu controle acionário. Nessa ocasião, devem ser considerados não apenas os valores patrimoniais contabilizados, mas também os intangíveis.

Q373723

Auditoria

Com relação aos conceitos gerais sobre auditoria, julgue os itens subsequentes.

A função precípua da auditoria é a detecção de fraudes com base nos registros contábeis e na documentação existente na entidade. A obtenção de informações de terceiros e o caráter preventivo das ações realizadas pela auditoria são o efeito residual e aleatório de sua atuação.

A função precípua da auditoria é a detecção de fraudes com base nos registros contábeis e na documentação existente na entidade. A obtenção de informações de terceiros e o caráter preventivo das ações realizadas pela auditoria são o efeito residual e aleatório de sua atuação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373505

Auditoria

Acerca das regras de controle interno e gerenciamento de riscos estabelecidas pelo Committee of Sponsoring Organizations of the Treadway Commission, julgue os itens a seguir.

Entre os elementos do processo de controle interno inclui-se a atividade de controle, que pode ser voltada tanto para a prevenção quanto para a detecção. A execução a tempo e de maneira adequada da atividade de controle permite a redução ou administração de riscos.

Entre os elementos do processo de controle interno inclui-se a atividade de controle, que pode ser voltada tanto para a prevenção quanto para a detecção. A execução a tempo e de maneira adequada da atividade de controle permite a redução ou administração de riscos.

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372588

Auditoria

auditor deve adotar procedimentos apropriados para manter a custódia dos papéis de trabalho pelo prazo de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372435

Auditoria

De acordo com as Normas Brasileiras de Auditoria, entre os princípios fundamentais de ética profissional relevantes para o auditor quando da condução de auditoria de demonstrações contábeis, figura a

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365427

Auditoria

Os Papéis de Trabalho são documentos que fundamentam as informações obtidas nos trabalhos de auditoria e fiscalização do sistema de Controle Interno, podendo ser por ele elaborados ou obtidos de qualquer outra fonte. Papéis de Trabalho de Execução constituem-se na documentação dos trabalhos de controle elaborada e/ou colhida durante o processo de verificações “in loco”. Os Papéis de Trabalho de Execução têm como finalidade:

I - Auxiliar na execução dos exames.

II - Evidenciar o trabalho feito e as conclusões emitidas.

III - Servir de suporte aos relatórios.

IV - Constituir um registro que possibilite consultas posteriores, a fim de se obter detalhes relacionados com a atividade de controle realizada.

V - Fornecer um meio de revisão pelos superiores, para determinar se o serviço foi feito de forma adequada e eficaz, bem como julgar sobre a solidez das conclusões emitidas e considerar possíveis modificações nos procedimentos adotados, bem como no programa de trabalho de auditorias e fiscalizações.

Assinale a alternativa correta.

I - Auxiliar na execução dos exames.

II - Evidenciar o trabalho feito e as conclusões emitidas.

III - Servir de suporte aos relatórios.

IV - Constituir um registro que possibilite consultas posteriores, a fim de se obter detalhes relacionados com a atividade de controle realizada.

V - Fornecer um meio de revisão pelos superiores, para determinar se o serviço foi feito de forma adequada e eficaz, bem como julgar sobre a solidez das conclusões emitidas e considerar possíveis modificações nos procedimentos adotados, bem como no programa de trabalho de auditorias e fiscalizações.

Assinale a alternativa correta.

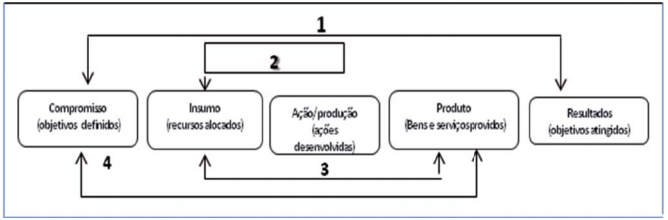

Q357294

Auditoria

Conforme diagrama a seguir, pode-se afirmar que os números identificam as seguintes dimensões de desempenho: