Questões de Concurso Comentadas sobre auditoria

Foram encontradas 2.269 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209496

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

Os papéis de trabalho constituem a documentação preparada pelo auditor ou fornecida a este na execução da auditoria. Não deve constar desses documentos o juízo do auditor acerca das questões significativas, que serão apresentadas no relatório de auditoria.

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198208

Auditoria

Quando o auditor efetua a seleção da amostra com base na sua experiência profissional, está utilizando uma técnica denominada amostragem

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198204

Auditoria

Os testes de observância têm por objetivo verificar se a entidade auditada

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177377

Auditoria

Consoante o Conselho Federal de Contabilidade (CFC), assinale a alternativa correta.

Q177105

Auditoria

Ao usar métodos de amostragem estatística ou não- estatística, o auditor deve projetar e selecionar uma amostra, aplicar a essa amostra procedimentos de auditoria, e avaliar os resultados da amostra, de forma a proporcionar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

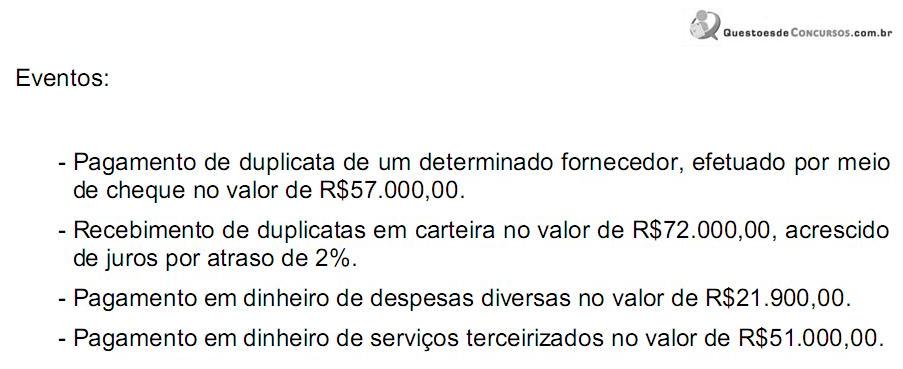

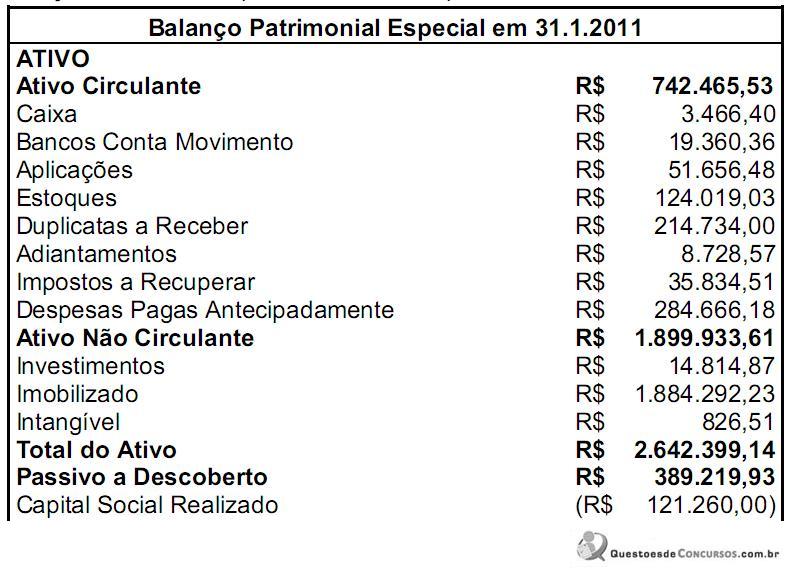

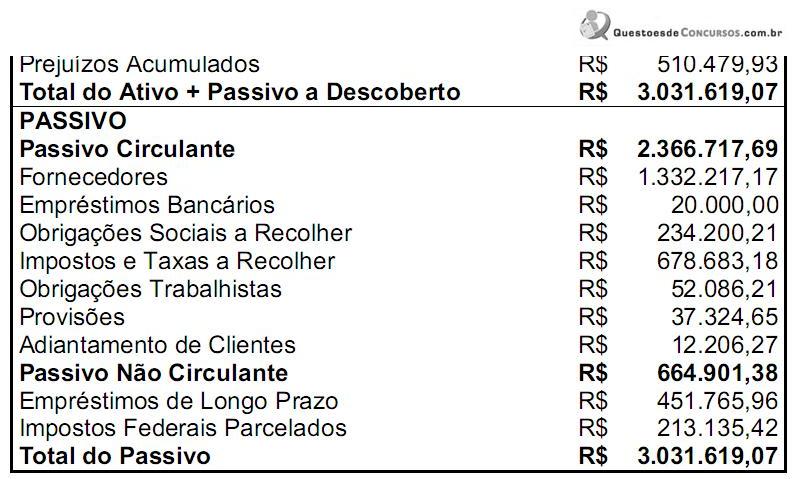

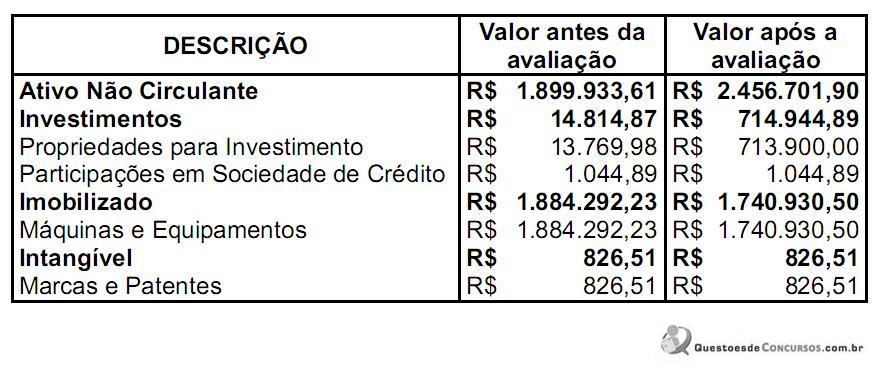

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165030

Auditoria

Com relação ao campo de atuação da auditoria interna e à ocorrência de erros e de fraudes, é correto afirmar que

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158282

Auditoria

Quanto a normas e procedimentos internacionais de auditoria,julgue o item seguinte.

Embora a atividade de auditoria interna deva manter total conformidade com as normas e, os auditores internos, com o código de ética, pode haver ocasiões em que a total conformidade não seja atingida.

Embora a atividade de auditoria interna deva manter total conformidade com as normas e, os auditores internos, com o código de ética, pode haver ocasiões em que a total conformidade não seja atingida.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158278

Auditoria

Quanto a normas e procedimentos internacionais de auditoria, julgue o item seguinte.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158277

Auditoria

Quanto a normas e procedimentos internacionais de auditoria,julgue o item seguinte.

Os trabalhos de auditoria interna devem envolver follow-up, ou seja, os auditores internos devem verificar se estão sendo tomadas medidas adequadas a respeito de descobertas relatadas em auditorias anteriores.

Os trabalhos de auditoria interna devem envolver follow-up, ou seja, os auditores internos devem verificar se estão sendo tomadas medidas adequadas a respeito de descobertas relatadas em auditorias anteriores.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158272

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A técnica de auditoria corte das operações, ou cut-off, representa a fotografia do momento-chave de um processo.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158271

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

Evidência é toda prova obtida pelo auditor, em decorrência da aplicação de procedimentos de auditoria, para demonstrar se os critérios identificados na fase de planejamento estão sendo ou não atendidos, sendo classificada como analítica, física, documental ou testemunhal.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158270

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

Na técnica confirmação externa, a informação obtida de fonte externa oferece ao auditor maior grau de confiança do que a verificação efetuada na própria empresa. Essa técnica é também conhecida como circularização.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

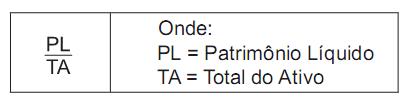

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

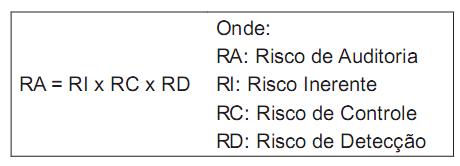

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154793

Auditoria

Compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

A citação acima se refere ao(s)

A citação acima se refere ao(s)

Q154520

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Os testes que visam à obtenção de razoável segurança de que os procedimentos de controle interno estabelecidos pela Administração estão em efetivo funcionamento e cumprimento são denominados testes

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153447

Auditoria

Texto associado

Acerca das peculiaridades das auditorias interna e externa, e de

seus procedimentos, julgue os itens a seguir.

seus procedimentos, julgue os itens a seguir.

Apenas o exame de registros auxiliares não pode ser considerado suficiente para comprovar a ocorrência ou não de algum registro contábil. Assim, o uso dessa técnica deve ser sempre conjugado com o de outras para a comprovação da fidedignidade do registro principal.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153446

Auditoria

Texto associado

Acerca das peculiaridades das auditorias interna e externa, e de

seus procedimentos, julgue os itens a seguir.

seus procedimentos, julgue os itens a seguir.

A circularização é um dos procedimentos utilizados em exames de auditoria interna ou externa. A circularização negativa é utilizada quando há a necessidade de resposta da pessoa ou do departamento de quem se quer obter uma confirmação formal. Quando o pedido da circularização negativa é preto, não se coloca os valores nos pedidos de confirmação.