Questões de Auditoria para Concurso

Foram encontradas 2.269 questões

Situação hipotética 3A7-I

Determinada entidade, no exercício de 20X7, passou por duas gestões: uma no período de janeiro a maio, e a outra no restante do exercício financeiro. Na auditoria das demonstrações contábeis do exercício de 20X7, o auditor independente aplicou os procedimentos de auditoria na extensão julgada necessária e não encontrou fatos que implicassem modificação de opinião. Entretanto, a administração responsável pelo período de janeiro a maio negou-se a fornecer representação formal, declarando que haviam sido fornecidas todas as informações e permitidos os acessos necessários, bem como que todas as transações tinham sido registradas e estavam refletidas nas demonstrações contábeis.

Considerando-se a situação hipotética 3A7-I, é correto afirmar que,

de acordo com as normas de auditoria vigentes, o auditor deverá

Na avaliação inicial de uma empresa auditada, o auditor independente detectou a possibilidade de a entidade não vir a concretizar um importante contrato de financiamento, por não atender aos pré-requisitos estabelecidos pela instituição financeira.

Nessa situação hipotética, de acordo com as normas de auditoria vigentes, identifica-se um exemplo de risco

A respeito das implicações de transações e eventos subsequentes para os trabalhos de auditoria, julgue os itens a seguir.

I A entidade auditada deve ajustar, em suas demonstrações contábeis, os valores reconhecidos por eventos subsequentes que indiquem condições surgidas após o período contábil a que se referem essas demonstrações.

II Caso, em razão de alteração nas demonstrações contábeis provocadas por evento subsequente, o auditor emita novo relatório da auditoria relativa às demonstrações contábeis alteradas, a data desse novo relatório deve ser anterior à data de aprovação das demonstrações contábeis alteradas.

III Ocorrendo alteração nas demonstrações contábeis após sua divulgação e havendo a necessidade de emitir novo relatório de auditoria, o auditor independente deve incluir nesse relatório um parágrafo de ênfase com referência à nota explicativa que esclareça, detalhadamente, as razões da alteração do relatório anterior e das demonstrações contábeis emitidas anteriormente.

Assinale a opção correta.

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

A respeito do estudo e da avaliação do sistema contábil e dos controles internos das entidades, julgue os itens seguintes.

I O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de métodos e procedimentos empregados pela entidade para a proteção de seu patrimônio, para a promoção da confiabilidade e tempestividade dos seus registros e de suas demonstrações contábeis, e para sua eficácia operacional.

II Na avaliação do sistema contábil e de controles internos, o auditor deve considerar o ambiente de controle existente na entidade, os procedimentos de controle adotados pela administração da entidade e a existência e efetividade da supervisão externa realizada por órgãos específicos.

III Ao realizar o estudo e a avaliação do sistema contábil e de controles internos da entidade, como base para determinar a natureza, a oportunidade e a extensão da aplicação dos procedimentos de auditoria, o auditor deve considerar o grau de descentralização de decisão adotado pela administração da entidade.

Assinale a opção correta.

Com relação a riscos, julgue os itens a seguir.

I Risco do negócio ocorre quando o auditor independente necessita de laudos externos para a avaliação de alguma informação.

II Se identificar risco significativo, a equipe de auditoria deverá solicitar interrupção do contrato com o cliente até que a questão seja sanada.

III A avaliação do risco de distorção relevante pode mudar durante o curso da auditoria.

IV Observação e inspeção são procedimentos utilizados para a avaliação de riscos.

Estão certos apenas os itens

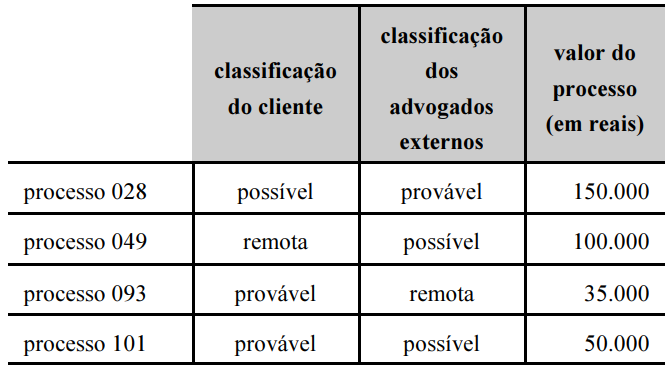

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,