Questões de Auditoria para Concurso

Foram encontradas 2.269 questões

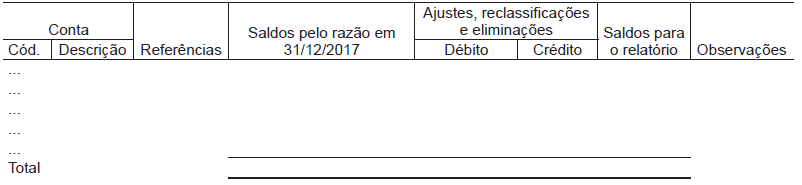

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Esse procedimento é classificado como teste

Os procedimentos de auditoria possibilitam ao auditor externo colher evidências e provas sobre as demonstrações contábeis da auditada. Se colhidas diretamente em fonte externa, oferecem maior grau de confiabilidade que as obtidas internamente.

Nesse contexto das provas externas, a obtenção de uma declaração formalizada de pessoa independente à auditada caracteriza a(o)

A Lei Sarbanes-Oxley (SOX) é uma lei americana de 2002, dos Senadores Paul Sarbanes e Michael Oxley. Ela visa a garantir a transparência na gestão financeira das organizações, a credibilidade na contabilidade e na auditoria e a segurança das informações para que sejam realmente confiáveis, evitando assim possíveis fraudes e prejuízos para os investidores.

Nesse contexto, a seção 404 dessa lei exige que as companhias incluam entre seus relatórios anuais, um relatório sobre os controles internos, emitido pela administração e no qual conste a exigência de

A companhia se insere no seguimento de comércio, importação e exportação de conservas alimentícias, doces, geleias, sucos, frutas, cereais e outros produtos alimentícios em geral e seus derivados.

Considerando-se que o texto apresentado é parte de uma nota explicativa, é correto afirmar que se trata de informação de contexto

Julgue os itens a seguir, acerca de fraudes e erros nas organizações.

I Todos os empregados devem ser igualmente supervisionados, mas deve-se dedicar especial atenção àqueles que possuem pouco conhecimento, pouca aptidão para o cargo ocupado e que não aceitam assumir responsabilidades extras.

II Processos e controles automáticos descartam o erro não intencional e, por isso, evitam a fraude.

III A escolha ou mudança nas políticas contábeis da entidade, em especial aquelas subjetivas e em transações complexas, pode indicar fraude nas informações financeiras.

IV A incorporação de elementos de imprevisibilidade na seleção dos procedimentos de auditoria ajuda a reduzir fraudes.

Estão certos apenas os itens

A respeito da auditoria de sistemas, julgue os seguintes itens.

I Para a busca de usuários não autorizados e discrepâncias, um dos objetivos da auditoria de sistemas, é suficiente a realização de testes esporádicos e aleatórios, o que serve também para verificar se o sistema é pleno em segurança.

II Na auditoria de sistemas, verificam-se a segurança e a acurácia das informações geradas pelo sistema de informação, bem como a privacidade dos dados e das informações.

III São típicos da auditoria de sistemas os testes de segurança do sistema de informação contábil e de privacidade dos dados, que visam à salvaguarda dos ativos da empresa.

Assinale a opção correta.

Um empregado de determinada instituição bancária, que trabalhava no setor de compensação de cheques, depositava, habitualmente, um mesmo cheque em duas contas: na conta designada pelo depositante e na conta de um comparsa. Tal crédito possuía duas origens diferentes: uma da conta do emitente do cheque, e outra de uma conta contábil transitória, de natureza credora. Uma auditoria nos demonstrativos de controle operacional do sistema de compensação de cheques e nos registros contábeis da instituição bancária verificou saldo irregular na referida conta transitória e, a partir disso, foi detectada a fraude que vinha sendo praticada.

Com base nessas informações, é correto afirmar que o empregado realizava os registros

Texto 1A5AAA

O contador de determinada empresa considerou,

equivocadamente, o valor bruto das vendas de longo prazo,

em vez do lucro dessas vendas, na apuração do valor da reserva

de lucros a realizar a ser registrado no patrimônio líquido

da entidade. Uma auditoria independente nas demonstrações

contábeis identificou, além da referida distorção de registro,

uma falsificação de notas fiscais de saída, com a respectiva

subtração indevida de estoques, o que gerou distorção no valor

do ativo. Essas foram as únicas distorções encontradas nas

demonstrações contábeis.

Texto 1A5AAA

O contador de determinada empresa considerou,

equivocadamente, o valor bruto das vendas de longo prazo,

em vez do lucro dessas vendas, na apuração do valor da reserva

de lucros a realizar a ser registrado no patrimônio líquido

da entidade. Uma auditoria independente nas demonstrações

contábeis identificou, além da referida distorção de registro,

uma falsificação de notas fiscais de saída, com a respectiva

subtração indevida de estoques, o que gerou distorção no valor

do ativo. Essas foram as únicas distorções encontradas nas

demonstrações contábeis.

A documentação de auditoria deve ser preparada de maneira lógica e organizada de modo que um auditor experiente, que não tenha se envolvido com a auditoria, entenda

I a natureza, a época e a extensão dos procedimentos de auditoria executados.

II os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida.

III os assuntos significativos identificados durante a auditoria.

IV as conclusões que ficarão sob sigilo absoluto e indisponíveis inclusive à diretoria da entidade auditada.

Estão certos apenas os itens