Questões de Auditoria para Concurso

Foram encontradas 7.700 questões

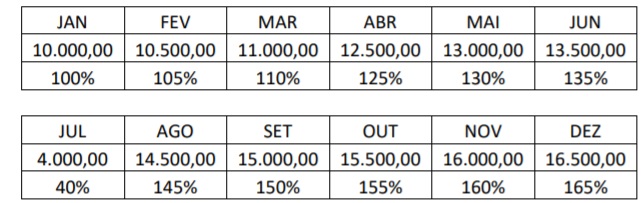

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

A amostragem constitui um método largamente aplicado na realização dos trabalhos de auditoria. Em relação ao tema amostragem em auditoria, julgue os itens a seguir:

I- A representatividade da amostra independe do tamanho e da estratégia amostral adotada.

II- A técnica de amostragem é um processo pelo qual se obtém informação sobre uma determinada população, a partir da investigação de apenas uma parte da mesma.

III- A estratificação permite que o tamanho da amostra possa ser reduzido de forma mais homogênea sem aumentar o risco de amostragem.

IV- Nos casos em que os resultados da amostra podem ser generalizados para toda a população foi utilizada a amostragem não-probabilística.

V- O risco de amostragem é influenciado pelo plano amostral utilizado e pelo tamanho da amostra, de forma que quanto maior for a amostra menor será o risco de amostragem.

Com base nas afirmativas apresentadas, assinale a alternativa correta:

Nos termos da Instrução Normativa nº 9, de 09 de outubro de 2018, do Ministério da Transparência e Controladoria-Geral da União, julgue as afirmativas a seguir em relação ao Relatório Anual de Atividades de Auditoria Interna - RAINT:

I- O RAINT deverá conter quadro demonstrativo do quantitativo de trabalhos de auditoria interna realizados sem previsão no PAINT.

II- A Unidade de Auditoria Interna Governamental (UAIG) deverá comunicar o RAINT ao conselho de administração ou órgão equivalente ou, na ausência deste, à Controladoria-Geral da União.

III- O RAINT deverá ser publicado na página do órgão ou da entidade na internet, em local de fácil acesso pelos órgãos e cidadãos interessados, no prazo de 60 dias após o término da vigência do PAINT.

IV- As justificativas para a não execução dos trabalhos previstos no PAINT, bem como o detalhamento das informações consolidadas no RAINT, deverá estar disponível, de preferência eletronicamente.

V- A análise dos resultados decorrentes do trabalho de auditoria e as informações sobre a execução do PAINT devem ser apresentadas no RAINT.

Com base nas afirmativas apresentadas, assinale a alternativa correta:

De acordo com o Referencial Técnico da Atividade de Auditoria Interna Governamental, instituído por meio da Instrução Normativa nº 3, de 09 de junho de 2017, analise as afirmativas sobre a abrangência e linhas de defesa e assinale a alternativa correta:

I- A estrutura de controles internos dos órgãos e entidades da Administração Pública Federal deve contemplar a primeira e segunda linha de defesa e comunicar, de maneira independente, as responsabilidades de todos os envolvidos.

II- A primeira linha de defesa contempla controles que devem ser instituídos e mantidos pelos gestores responsáveis pela implementação das políticas públicas durante a execução de atividades e tarefas, no âmbito de seus macroprocessos finalísticos e de apoio.

III- A atividade de auditoria interna governamental representa a terceira linha de defesa, que presta serviços de avaliação e consultoria com base nos pressupostos de autonomia técnica e de objetividade.

IV- Os serviços de consultoria representam atividades de assessoria e aconselhamento, que são realizados a partir da solicitação específica dos gestores e da sociedade.

V- As instâncias de segunda linha de defesa estão situadas ao nível de gestão e objetivam assegurar que as atividades realizadas pela primeira linha sejam desenvolvidas e executadas de forma apropriada.

Estão corretas apenas as afirmativas:

Em relação a formas e tipos de Auditoria, considere as seguintes afirmações a seguir:

I- Este tipo de auditoria está voltado para o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, realizada para atender a determinação expressa de autoridades superiores.

II- Auditoria realizada por uma equipe de auditores da entidade, em conjunto com auditores de outros órgãos do sistema de controle, desenvolvendo trabalhos específicos de auditoria na entidade ou em outro local designado.

As afirmações I e II referem-se, respectivamente, às auditorias:

O relatório da Auditoria Interna deve ser redigido com objetividade e imparcialidade, de forma a expressar suas conclusões, recomendações e providências a serem tomadas pela administração. Existem aspectos que devem constar necessariamente no relatório, sendo assim, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) A conjuntura econômica nacional e local em que a entidade está inserida.

( ) Os principais procedimentos de auditoria aplicados e sua extensão.

( ) Eventuais limitações ao alcance dos procedimentos de auditoria.

( ) O perfil dos administradores ou um currículo mínimo dos mesmos, o que for mais adequado em cada caso.

( ) As conclusões e as recomendações resultantes dos fatos constatados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No tocante à prevenção e combate a fraudes e erros, a forma de atuação do auditor interno deve observar normas técnicas emanadas do Conselho Federal de Contabilidade. A respeito disso, analise as assertivas a seguir:

I. A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros.

II. Sempre que a Auditoria Interna detectar e confirmar a ocorrência de irregularidades, deve informar o fato à administração, por escrito ou não e sempre de maneira pública.

III. A Auditoria Interna tem por obrigação informar à administração sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Quais estão corretas?

De acordo com NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve modificar a opinião no seu relatório quando concluir, com base na evidência de auditoria obtida, que as demonstrações contábeis como um todo apresentam distorções relevantes ou não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis não apresentam distorções relevantes.

Diante do exposto, o auditor pode modicar a opinião de três formas: opinião com ressalva, opinião adversa e abstenção de opinião.

A modificação da opinião do auditor com abstenção ocorre quando ele

Considerando-se a NBC TA 505 – Confirmações Externas, o objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

Para fins das normas de auditoria, os termos a seguir possuem os significados a eles atribuídos, EXCETO: