Questões de Concurso Sobre auditoria

Foram encontradas 7.700 questões

A NBC TA 210 (R1) trata da responsabilidade do auditor independente em estabelecer os termos de um trabalho de auditoria com a administração e, quando apropriado, com os responsáveis pela governança.

Com relação às mudanças nos termos do trabalho de auditoria, de acordo com os preceitos dessa norma contábil, assinale a alternativa INCORRETA.

Na execução de procedimentos de avaliação de risco e atividades relacionadas para obter entendimento da entidade e de seu ambiente, incluindo o controle interno da entidade, conforme exigido pela NBC TA 315, o auditor deve obter entendimento de uma série de itens para fornecer uma base para identificação e avaliação dos riscos de distorção relevante nas estimativas contábeis, incluindo como a administração elabora as estimativas contábeis e o entendimento dos dados em que elas estão baseadas.

De acordo com NBC TA 540 (R1), assinale a alternativa que não se caracteriza como informação que o auditor deve buscar para entender como essas estimativas são elaboradas e para entender os dados nos quais elas são baseadas.

A NBC TA 265 trata da responsabilidade do auditor de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis.

Com relação a essa responsabilidade de comunicar as deficiências identificadas no controle interno, assinale a alternativa CORRETA.

A NBC TA 610 trata da responsabilidade do auditor externo (ou auditor independente), quando ele utilizar o trabalho dos auditores internos.

A esse respeito, assinale a alternativa INCORRETA.

Ameaças à independência do auditor podem ser criadas por ampla gama de relações e circunstâncias. Quando um relacionamento ou circunstância cria uma ameaça, esta ameaça pode comprometer, ou pode ser vista como se comprometesse, o cumprimento dos princípios fundamentais por um auditor. Uma circunstância ou relacionamento pode criar mais de uma ameaça, e uma ameaça pode afetar o cumprimento de mais de um princípio fundamental.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação da categoria de ameaça com sua descrição, conforme prescrito pela NBC PA 290 (R2).

COLUNA I

1. De interesse próprio

2. De defesa de interesse do cliente

3. De autorrevisão

4. De familiaridade

COLUNA II

( ) Ameaça de que o auditor promoverá a posição de seu cliente ao ponto em que a sua objetividade fique comprometida.

( ) Ameaça de que, devido ao relacionamento longo com o cliente, o auditor tornar-se-á solidário aos interesses dele ou aceitará seu trabalho sem muito questionamento.

( ) Ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

( ) Ameaça de que o auditor não avaliará apropriadamente os resultados de serviço que ele já prestou, nos quais ele confiará para formar um julgamento para o serviço atual.

Assinale a sequência CORRETA.

Analise as seguintes afirmativas sobre os objetivos e responsabilidades do auditor independente na condução da auditoria de demonstrações contábeis e assinale com V as verdadeiras e com F as falsas, tomando como base a norma contábil NBCT TA 200 (R1).

( ) Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro.

( ) O sócio de firma de auditoria que for encarregado pelos trabalhos de auditoria da firma deve delegar a responsabilidade pela qualidade dos trabalhos para os empregados auditores que coordenarem os contratos específicos de serviços de auditoria.

( ) O auditor pode ter responsabilidades de comunicação e de apresentação de relatório, perante os usuários, a administração, os responsáveis pela governança ou partes fora da entidade, a respeito dos assuntos decorrentes da auditoria.

( ) Ao conduzir a auditoria de demonstrações contábeis, um dos objetivos gerais do auditor é apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas normas de auditoria, em conformidade com as constatações da equipe contábil.

Assinale a sequência CORRETA.

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

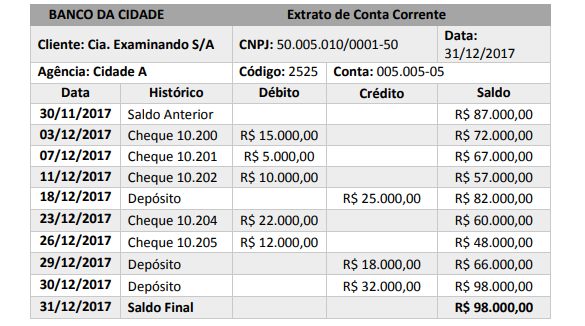

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em:

Uma evidência de auditoria obtida a partir de fontes externas à equipe de auditoria não pode ser considerada como um papel de trabalho do auditor.