Questões de Auditoria - Testes de Auditoria para Concurso

Foram encontradas 317 questões

Com o objetivo de confirmar esses valores junto aos fornecedores, sem evidenciar os valores registrados, o auditor deve enviar carta de confirmação

Esse procedimento é classificado como teste

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Os testes que retratam a situação apresentada são:

Considere os itens abaixo.

I. O objetivo e a extensão dos trabalhos.

II. A metodologia adotada.

III. Os principais procedimentos de auditoria aplicados e sua extensão.

IV. A descrição dos fatos constatados e as evidências encontradas.

V. Os riscos associados aos fatos constatados.

Nos termos da NBC TI 01, esses itens são aspectos mínimos que devem ser abordados

Quanto à auditoria, julgue o item.

A verificação do cumprimento de norma interna do

órgão com vistas à comprovação de que somente clínicas

devidamente habilitadas estejam autorizadas à

realização de serviços especializados é objeto dos testes

de observância.

Quanto à auditoria, julgue o item.

Na execução dos trabalhos de auditoria, os testes de

observância são aplicados com a finalidade de verificar

se os controles internos estão sendo efetivamente

colocados em prática, inclusive quanto ao seu

cumprimento pelos empregados e administradores da

entidade auditada.

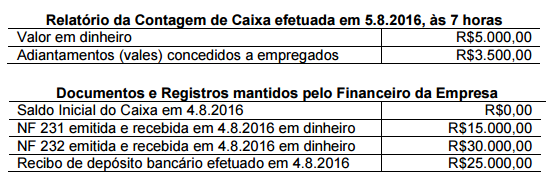

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Sobre normas de auditoria indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) O parecer do auditor independente tem por limite os próprios objetivos da auditoria das demonstrações contábeis e não representa, pois, garantia de viabilidade futura da entidade ou algum tipo de atestado de eficácia da administração na gestão dos negócios.

( ) Os testes de observância são o conjunto de documentos e apontamentos com informações e provas coligidas pelo auditor, preparados de forma manual, por meios eletrônicos ou por outros meios, que constituem a evidência do trabalho executado e o fundamento de sua opinião.

( ) Ao detectar erros relevantes ou fraudes no decorrer dos seus trabalhos, o auditor tem a obrigação de comunicá-los à administração da entidade e sugerir medidas corretivas, informando sobre os possíveis efeitos no seu parecer, caso elas não sejam adotadas.