Questões de Concurso

Comentadas sobre testes em áreas específicas das demonstrações contábeis em auditoria

Foram encontradas 79 questões

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245173

Auditoria

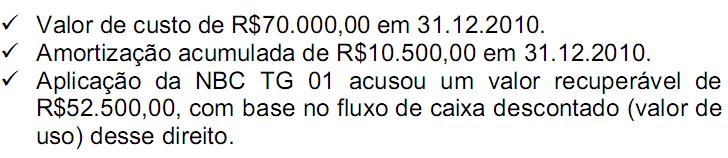

Durante um trabalho de auditoria foram detectadas as seguintes informações sobre a concessão de uma linha de ônibus:

A posição do auditor independente em relação a esse ativo intangível é de:

A posição do auditor independente em relação a esse ativo intangível é de:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223461

Auditoria

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213250

Auditoria

Em uma auditoria de Caixa e Bancos pode-se afirmar:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213236

Auditoria

Identifique a alternativa que apresenta assuntos relevantes na avaliação das instruções e dos procedimentos da administração para o registro e o controle da contagem física dos estoques, de acordo com as Normas de Auditoria aprovadas pela Resolução CFCn° 1.218/2009.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154800

Auditoria

O estudo aprofundado do auditor na área fiscal visa a detectar

Q154523

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Na auditoria de investimentos (participações societárias permanentes), dentre os procedimentos mencionados nas alternativas abaixo, relacionados à aplicação do método da equivalência patrimonial (MEP), aquele que deve ser considerado INCORRETO pelo auditor é:

Q130406

Auditoria

Ao fazer a auditoria do Ativo Imobilizado da Cia. Montes Claros, o profissional encarregado observou que a sociedade tinha adquirido, por R$ 681.000,00, uma máquina em 08/08/1998, a qual tinha sido colocada em funcionamento no mesmo mês de aquisição e depreciada à taxa anual de 10%. Ao fazer o cálculo da depreciação relativa ao ano-calendário de 2008, o auditor verificou que ela tinha sido lançada corretamente no valor, em R$, de

Q130404

Auditoria

Sobre a auditoria de estoques, analise as proposições:

I. O auditor deve acompanhar e observar pessoalmente a contagem do estoque, embora a responsabilidade pela execução do inventário seja da companhia.

II. O “corte” ou “Cut-off” dos estoques evita a contagem dupla de mercadorias ou produtos industrializados como estoques, contas a receber ou a pagar.

III. O sistema UEPS para avaliação de estoques é aceito pela legislação do imposto de renda das pessoas jurídicas.

IV. No caso de estoques da companhia em poder de terceiros, mesmo que seja relevante o seu valor, uma simples confirmação do fornecedor é suficiente para assegurar a exatidão de seu montante.

É correto o que consta APENAS em

I. O auditor deve acompanhar e observar pessoalmente a contagem do estoque, embora a responsabilidade pela execução do inventário seja da companhia.

II. O “corte” ou “Cut-off” dos estoques evita a contagem dupla de mercadorias ou produtos industrializados como estoques, contas a receber ou a pagar.

III. O sistema UEPS para avaliação de estoques é aceito pela legislação do imposto de renda das pessoas jurídicas.

IV. No caso de estoques da companhia em poder de terceiros, mesmo que seja relevante o seu valor, uma simples confirmação do fornecedor é suficiente para assegurar a exatidão de seu montante.

É correto o que consta APENAS em

Q130403

Auditoria

Em 31/12/2008, o extrato bancário da conta corrente que a Cia. Delta mantém junto ao Banco Épsilon demonstrava um saldo credor de R$ 47.600,00. Em sua escrituração contábil, o saldo da mesma conta corrente era devedor em R$ 45.530,00. O auditor independente, por meio da análise do extrato bancário, apurou os seguintes fatos não registrados na contabilidade:

I. aviso de lançamento à débito, efetuado pelo banco, de R$ 680,00, relativo a contas de luz e de telefone;

II. aviso de lançamento à débito de R$ 2.000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado;

III. devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1.450,00, em virtude de insuficiência de fundos;

IV. aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 4.500,00, mais os juros pelo atraso no pagamento de R$ 200,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 2.700,00 e depósitos efetuados em cheque que ainda não tinham sido creditados na conta da sociedade pelo banco, em virtude de sua compensação, no valor de R$ 1.200,00.

Logo, o saldo correto da mencionada conta corrente, em 31/12/2008, encontrado pelo auditor após a conciliação bancária, é (em R$) igual a

I. aviso de lançamento à débito, efetuado pelo banco, de R$ 680,00, relativo a contas de luz e de telefone;

II. aviso de lançamento à débito de R$ 2.000,00, em virtude de devolução de duplicata descontada por falta de pagamento do sacado;

III. devolução de cheques de terceiros, depositados pela companhia, no valor de R$ 1.450,00, em virtude de insuficiência de fundos;

IV. aviso de crédito de duplicata de emissão da companhia em cobrança no banco, no valor de R$ 4.500,00, mais os juros pelo atraso no pagamento de R$ 200,00.

No processo de conciliação bancária, o auditor verificou, também, que havia cheques emitidos pela companhia, ainda não descontados junto ao banco, no valor de R$ 2.700,00 e depósitos efetuados em cheque que ainda não tinham sido creditados na conta da sociedade pelo banco, em virtude de sua compensação, no valor de R$ 1.200,00.

Logo, o saldo correto da mencionada conta corrente, em 31/12/2008, encontrado pelo auditor após a conciliação bancária, é (em R$) igual a

Q130401

Auditoria

Pode ocorrer saldo credor das disponibilidades de uma pessoa jurídica se

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109934

Auditoria

Texto associado

Com referência à execução da auditoria, seus métodos,

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

Considere que, para verificar a existência eventual de passivos omitidos no balanço de encerramento do exercício, em dezembro, o auditor tenha resolvido examinar os pagamentos lançados após essa data. Sabendo-se que as compras são efetuadas com prazo de noventa dias, deve, então, o auditor testar os pagamentos realizados entre janeiro e março.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109933

Auditoria

Texto associado

Com referência à execução da auditoria, seus métodos,

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

A existência de ônus sobre os bens do ativo, restritivos à propriedade e negociação, pode estar associada às condições de compra ou financiamento, assim como a garantias referentes a outros tipos de contratos não relacionados à aquisição propriamente dita.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104901

Auditoria

Os cheques emitidos, registrados contabilmente e entregues pela empresa para quitação de obrigações, mas ainda não apresentados ao banco pelo portador, devem ter o seu valor

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90384

Auditoria

Texto associado

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um aviso da instituição bancária referente à liquidação de duplicata descontada, contabilizada pela empresa a débito do razão banco, gera uma divergência na conciliação bancária entre o razão banco e o extrato bancário.

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67963

Auditoria

As auditorias sobre as operações de recebimentos, pagamentos, compras, emissão e aceites de duplicatas envolvem pontos de controle sobre os registros contábeis nas contas

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50979

Auditoria

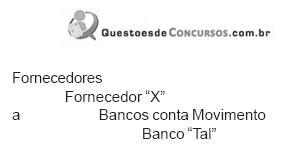

Na auditoria das disponibilidades, o auditor externo constatou e anotou em seus Papéis de Trabalho (PT) que os pagamentos aos fornecedores são realizados pela empresa, corretamente, através da emissão de um cheque para cada pagamento, de acordo com o respectivo documento probatório, devidamente autorizado por quem de direito. Anotou, igualmente, que o registro contábil de tais pagamentos é feito quando da emissão do cheque, independente da efetiva entrega do cheque ao fornecedor, como segue.

Posteriormente, o auditor comprovou que, na data da elaboração do Balanço, alguns dos cheques emitidos para pagamento a fornecedores ainda se encontravam em poder da empresa.

Tal procedimento contábil, comprovado pela auditoria externa, implica o(a)

Posteriormente, o auditor comprovou que, na data da elaboração do Balanço, alguns dos cheques emitidos para pagamento a fornecedores ainda se encontravam em poder da empresa.

Tal procedimento contábil, comprovado pela auditoria externa, implica o(a)

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-TO

Prova:

CESPE - 2009 - TCE-TO - Técnico de Controle Externo - Contabilidade |

Q46575

Auditoria

Na auditoria das aplicações financeiras, como para outras contas, recomenda-se a adoção de vários procedimentos, entre os quais

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33476

Auditoria

Em relação ao Inventário Físico de Estoques a ser realizado pelas empresas, é responsabilidade do auditor:

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24337

Auditoria

Quando o valor do ativo envolvido for representativo em relação à posição patrimonial e financeira da empresa e ao resultado das operações, o auditor deve