Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198208

Auditoria

Quando o auditor efetua a seleção da amostra com base na sua experiência profissional, está utilizando uma técnica denominada amostragem

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198205

Auditoria

Considere as afirmações a seguir:

I. A carta de responsabilidade da Administração deve ser emitida com a mesma data do parecer do auditor sobre as demonstrações contábeis a que ela se refere.

II. Existe uma relação inversa entre o risco de auditoria e o nível estabelecido de relevância pelo auditor.

III. Testes substantivos consistem na verificação do comportamento de ativos ou passivos relevantes, por meio de índices ou quocientes, visando identificar tendências ou situações anormais.

IV. Contingências ativas são registros contábeis feitos com base em estimativas sobre fatos que possam resultar em efeitos negativos sobre o patrimônio líquido da entidade auditada.

Está correto o que se afirma APENAS em

I. A carta de responsabilidade da Administração deve ser emitida com a mesma data do parecer do auditor sobre as demonstrações contábeis a que ela se refere.

II. Existe uma relação inversa entre o risco de auditoria e o nível estabelecido de relevância pelo auditor.

III. Testes substantivos consistem na verificação do comportamento de ativos ou passivos relevantes, por meio de índices ou quocientes, visando identificar tendências ou situações anormais.

IV. Contingências ativas são registros contábeis feitos com base em estimativas sobre fatos que possam resultar em efeitos negativos sobre o patrimônio líquido da entidade auditada.

Está correto o que se afirma APENAS em

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 4 |

Q198204

Auditoria

Os testes de observância têm por objetivo verificar se a entidade auditada

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico Ambiental Júnior - Biocombustível |

Q186965

Auditoria

O processo de auditorias realizado em empresas é dividido em três fases básicas denominadas atividades de pré-auditoria, atividades de campo e atividades de pós-auditoria. O primeiro passo a ser executado para iniciar tal processo é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177381

Auditoria

Com base nas disposições do Conselho Federal de Contabilidade, assinale a alternativa correta.

Q177106

Auditoria

Na empresa é necessário que, periodicamente, os ativos sob a responsabilidade de empregados, sejam confrontados com os registros da contabilidade, com o objetivo de detectar desfalques ou registro inadequado de ativos. Não é exemplo desse confronto:

Q177105

Auditoria

Ao usar métodos de amostragem estatística ou não- estatística, o auditor deve projetar e selecionar uma amostra, aplicar a essa amostra procedimentos de auditoria, e avaliar os resultados da amostra, de forma a proporcionar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165026

Auditoria

Por meio de revisão analítica, o auditor deve verificar se existem situações anormais e significativas que justifiquem maior concentração das suas atenções. Entre outros aspectos, deverá estabelecer inter-relacionamentos entre contas e transações, como,

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165025

Auditoria

Os procedimentos adotados para colher evidências sobre os valores constantes das demonstrações contábeis, incluem, no caso de atualização e capitalização do saldo devedor de uma obrigação de longo prazo, a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165021

Auditoria

A comunicação, por ser a troca de informações entre os indivíduos, é uma atividade administrativa que visa tornar comum uma mensagem ou informação. Com relação à comunicação em uma entidade, é correto afirmar que

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158276

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A correlação é a verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situações ou tendências atípicas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158275

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

Atividades de controle são tipos de atividades que, quando executadas a tempo e de maneira adequada, permitem a redução ou administração dos riscos. Quanto à detecção, as principais atividades de controle são: alçadas, autorizações, segregação de funções e normatização interna.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158273

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A seleção sistemática ou por intervalo é a que assegura que todos os itens da população ou do estrato fixado tenham idêntica possibilidade de serem escolhidos.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158272

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

A técnica de auditoria corte das operações, ou cut-off, representa a fotografia do momento-chave de um processo.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158270

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

Na técnica confirmação externa, a informação obtida de fonte externa oferece ao auditor maior grau de confiança do que a verificação efetuada na própria empresa. Essa técnica é também conhecida como circularização.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

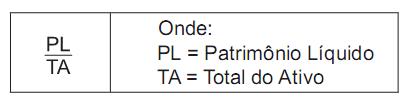

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154818

Auditoria

Um empregado apropriou-se do dinheiro entregue por um cliente para pagar uma duplicata a receber, emitida por venda a prazo, antes do respectivo registro contábil do recebimento.

A Auditoria Interna pode descobrir esse desfalque temporário mediante

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154815

Auditoria

O auditor, para ter base aceitável de segurança na fundamentação sobre as demonstrações contábeis dos clientes, deve obter evidências seguras e confiáveis. Testes substantivos fornecem evidências de adequação dos elementos patrimoniais do Balanço ou revelam erros na contabilização das transações realizadas pela empresa.

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154813

Auditoria

Os auditores internos realizam testes de observância para obter maior grau de razoabilidade na segurança de que os controles internos, aprovados e implantados pela administração, estão sendo devidamente utilizados por executores e executivos.

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de