Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42794

Auditoria

A segregação de funções é um dos procedimentos de atividades de controle para resguardar que as diretrizes da administração sejam seguidas. Indique qual das funções a seguir, estaria atendendo ao procedimento de segregação de funções, no processo de recebimentos de caixa, se acumulada sob responsabilidade do mesmo indivíduo.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42786

Auditoria

Os fluxogramas são diagramas que descrevem os passos do processamento da informação nas rotinas contábeis. Sua elaboração é acompanhada por descrições narrativas que evidenciam detalhes adicionais dos controles. Assim, podemos afirmar que eles somente não evidenciam da entidade

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42777

Auditoria

Em relação às estimativas contábeis, pode-se afirmar que o auditor não deve

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42769

Auditoria

Podemos afirmar que as companhias abertas que estão obrigadas a efetuar demonstrações contábeis consolidadas, deverão sofrer obrigatoriamente somente auditoria nas demonstrações contábeis:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42761

Auditoria

O auditor, na aplicação dos testes substantivos, não deve avaliar se

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42759

Auditoria

Para reconhecimento dos passivos tributários, em discussão jurídica, devem os escritórios de advocacia ou advogados da entidade auditada classificar o sucesso das causas em remoto, possível ou provável. Assim podemos afirmar que o auditor deve

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42758

Auditoria

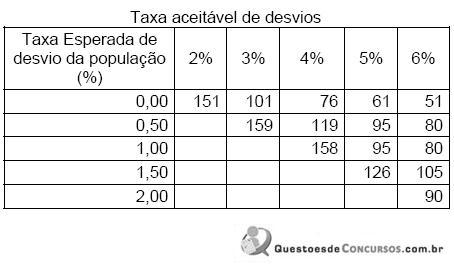

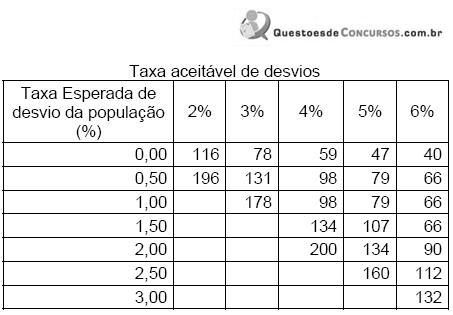

Dadas as tabelas fornecidas a seguir, responder à questão 32. Tabela I: 5% de risco de Avaliação do Risco de Controle em Nível Baixo

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42602

Auditoria

A técnica de auditoria que consiste em fazer com que o cliente expeça cartas dirigidas às empresas ou às pessoas com as quais mantém relações de negócios, solicitando que confirmem, em carta dirigida diretamente ao auditor, a situação desses negócios, em determinada data base, denomina-se

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42600

Auditoria

As atividades de detectar e analisar situações anormais e significativas constatadas nas demonstrações contábeis referem-se à etapa de

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42598

Auditoria

Conforme normas técnicas de auditoria independente, NÃO se refere à definição de uma amostragem de auditoria

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42146

Auditoria

Constitui-se como elemento que diferencia e conduz a classifi cação de um processo como possível de perda e não como provável de perda:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42145

Auditoria

Uma fi rma de auditoria, ao circularizar os escritórios de advocacia, prestadores de serviços da empresa auditada, recebeu a seguinte posição de contingências, relativa aos R$ 3.000.000,00 em processos existentes:

I. Processos prováveis de perda pela empresa: 30%;

II. Processos possíveis de perda por parte da empresa: 45%;

III. Processos remotos de perdas por parte da empresa: 25%.

Assim, segundo a NPC-22, deve a empresa constituir provisão para contingências no valor de:

I. Processos prováveis de perda pela empresa: 30%;

II. Processos possíveis de perda por parte da empresa: 45%;

III. Processos remotos de perdas por parte da empresa: 25%.

Assim, segundo a NPC-22, deve a empresa constituir provisão para contingências no valor de:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42144

Auditoria

O auditor fi scal, ao avaliar o extrato bancário da conta, pela qual a empresa realiza suas cobranças, constata que o volume de recursos existentes nessa conta, somados às cobranças em aberto, superam em 20% o total do faturamento do mês contabilizado na conta de vendas. Com essa informação pode o auditor concluir que:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42143

Auditoria

A empresa Séria Ltda. está adquirindo terreno para construção de sua sede. No processo de aquisição, em decorrência do terreno localizar-se em área ocupada por empresa que produzia produtos poluentes, solicitou que fossem feitos exames do solo, os quais evidenciaram a contaminação. O valor estimado da multa ambiental para esse tipo de contaminação é de R$ 2.000.000,00. Não foram encontrados registros de provisões ou reservas para o fato, evidenciando para o auditor um:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42140

Auditoria

O auditor, ao efetuar a avaliação e os testes nas contas dos itens componentes do imobilizado e de suas respectivas depreciações, constatou os seguintes fatos:

I. Contrato efetuado entre a empresa e um de seus sócios transferindo uma máquina entregue como integralização de capital no valor de R$ 1.000.000,00. Ao efetuar a comparação com o valor de mercado na data da transferência, constatou-se que a máquina estava valorizada por R$ 800.000,00.

II. Unidade Fabril operando em dois turnos, efetuando a depreciação de suas máquinas pela taxa relativa a um turno.

III. Os Juros e a variação cambial de uma máquina em processo de construção e importação, a ser usada no processo produtivo, contabilizado em despesas fi nanceiras e de juros, respectivamente.

Assim, pode-se afi rmar que as assertivas I, II e III correspondem a:

I. Contrato efetuado entre a empresa e um de seus sócios transferindo uma máquina entregue como integralização de capital no valor de R$ 1.000.000,00. Ao efetuar a comparação com o valor de mercado na data da transferência, constatou-se que a máquina estava valorizada por R$ 800.000,00.

II. Unidade Fabril operando em dois turnos, efetuando a depreciação de suas máquinas pela taxa relativa a um turno.

III. Os Juros e a variação cambial de uma máquina em processo de construção e importação, a ser usada no processo produtivo, contabilizado em despesas fi nanceiras e de juros, respectivamente.

Assim, pode-se afi rmar que as assertivas I, II e III correspondem a:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42138

Auditoria

A Companhia Desenvolver utiliza o regime de tributação pelo lucro real. No período de 2001 a 2005, apura prejuízos fi scais, conforme o previsto em seu projeto de viabilidade econômica. Durante os anos de 2006 e 2007, a empresa superou as projeções de lucro do projeto em 10%. No exercício de 2007 as demonstrações contábeis não apresentavam nenhuma provisão de créditos de impostos a compensar. O auditor deve:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42136

Auditoria

A empresa Grande Porte S.A. tem o seu Ativo formado em 15% pelo Contas a Receber e 35% composto pelos Estoques. Dessa forma, a auditoria contratada, ao realizar seus serviços, deve:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42134

Auditoria

O auditor, ao efetuar os testes de movimentações e saldos na conta de equipamentos de informática, constatou que um computador que havia sido comprado para ser utilizado na fábrica para controlar uma máquina encontrava-se registrado em um centro de custos da área administrativa fi nanceira. Assim, pode o auditor afi rmar que

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42133

Auditoria

A empresa Celta S.A. apresentou um nível de ociosidade de 30% de sua capacidade instalada. Seu gestor, com o objetivo de apresentar resultados mais condizentes com a performance de seus negócios, decidiu reter essa ociosidade no processo produtivo, dimensionando esses valores e mantendo-os nos estoques. O auditor, ao realizar os testes nas contas de estoques, deve concluir que o saldo da conta:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42131

Auditoria

O auditor, ao realizar os testes nos contratos de empréstimos tomados em moeda estrangeira, identifi ca que a taxa de câmbio utilizada para efetuar a apropriação foi de R$ 1,85, quando o correto seria R$ 1,58. Dessa forma, pode o auditor concluir que o saldo da conta de: