Questões de Concurso

Comentadas sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 118 questões

Para determinada empresa, a margem de contribuição de seu único produto é de R$ 18 e os custos fixos, de R$ 270.000. Visando aumentar a lucratividade, a empresa decidiu utilizar matéria-prima de melhor qualidade, o que lhe permitirá, ao mesmo preço de venda e sem aumentar seus custos fixos, ampliar significativamente suas vendas. A nova matéria-prima aumentará em 5% o total de custos variáveis, que já somam 60% da receita de vendas.

Nessa situação hipotética, o ponto de equilíbrio será atingido se as vendas da empresa aumentarem de i%, em que

Os dados a seguir foram extraídos da contabilidade gerencial de uma empresa:

custos e despesas fixas totais: R$ 300.000;

custos e despesas variáveis unitárias: R$ 45;

preço de venda: R$ 60;

faturamento no mês mais recente: R$ 1.290.000.

A partir dessas informações, é correto afirmar que, no mês considerado, a margem de segurança da empresa

Uma empresa atinge seu ponto de equilíbrio ao vender 50 mil unidades de seu único produto. Caso ela aumente suas vendas em 5% — mantidos custos e preços —, ela obterá um lucro de R$ 150 mil.

Nesse caso, o valor de sua margem de contribuição unitária será

Os pontos de equilíbrio P, Q e R, respectivamente, são

A Cia. Beta fabrica e vende bolas de pingue-pongue. A capacidade da sociedade empresária é produzir 20.000 bolas por mês.

O preço de cada bola é de R$ 10,00, enquanto seus custos variáveis unitários são de R$ 3,00. Além disso, a sociedade empresária paga comissão de 10% do preço de venda aos vendedores.

Os custos fixos mensais da sociedade empresária são os seguintes:

• Aluguel da fábrica: R$ 10.000;

• Seguro da fábrica: R$ 2.000;

• Manutenção das máquinas: R$ 4.000;

• Depreciação das máquinas: R$ 6.000;

• Salário dos supervisores: R$ 8.000.

Com base nas informações acima, assinale a opção que indica o

ponto de equilíbrio financeiro da Cia. Beta.

A Cia. Gama produz e vende agendas. O preço de venda de cada agenda é de R$ 30. Os custos variáveis unitários das agendas são de R$ 12 e a sociedade empresária paga comissão de 20% sobre o preço a seus vendedores.

Ainda, a sociedade empresária incorre nos seguintes custos e despesas fixos por mês:

• salários dos funcionários da fábrica: R$ 2.000;

• salários dos funcionários da administração: R$ 3.000;

• depreciação das máquinas e da fábrica: R$ 1.000;

• aluguel da fábrica: R$ 1.500.

Os sócios da Cia. Gama requerem da empresa um lucro líquido de R$ 24.000 ao ano.

Considerando a alíquota do imposto sobre a renda e a contribuição social de 25%, assinale a opção que indica o ponto de equilíbrio econômico mensal da empresa.

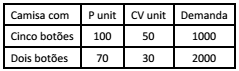

A Cia. Camisaria produz e vende dois tipos de camisas, com dois botões e com cinco botões. O preço de venda (PV), o custo variável (CV) e a demanda anual, por cada tipo de camisa, são os seguintes:

Além disso, a Cia. Camisaria incorre em custos fixos anuais no valor de R$ 30.000.

Em 2017, a empresa que fornecia botões com exclusividade para a Cia. Camisaria teve problemas e só forneceu 5.000 unidades. A Cia. Camisaria não possuía botões em estoque e visava obter o maior resultado possível com os botões disponíveis.

Assinale a opção que indica a margem de contribuição da Cia.

Camisaria, em 2017.

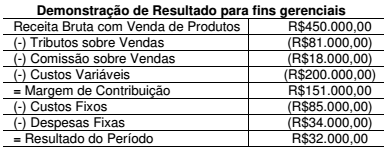

Uma Indústria produz um único produto e adota como método de custeamento o Custeio Variável. Essa Indústria apresentou, em 31.8.2017, a seguinte Demonstração de Resultado para fins gerenciais, referente ao mês de agosto, equivalente à produção e venda de 500 unidades:

Para o mês de setembro de 2017, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em agosto de 2017.

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Total da Indústria, prevista para setembro de 2017, é de:

Uma sociedade empresária apresentou margem bruta de 20%, em 2015, e de 25%, em 2016.

Assinale a opção que indica um possível motivo para o aumento na margem bruta.

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Preço de venda unitário: R$25,00

Preço de venda unitário: R$25,00

Alíquota de tributos incidentes sobre as vendas: 17%

Alíquota de tributos incidentes sobre as vendas: 17%

Custo variável unitário: R$11,00

Custo variável unitário: R$11,00

Percentual de comissão sobre vendas: 5%

Percentual de comissão sobre vendas: 5%

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Unitária desse produto é de:

Em janeiro de 2016, uma empresa fabricante de um modelo de equipamento esportivo aquático produziu e vendeu 100 unidades desse equipamento, ao preço unitário de R$ 7.000. Naquele mês, os custos e as despesas variáveis totalizaram R$ 2.500 (por unidade), e os custos e despesas fixas, R$ 200.000 (no mês).

A partir dessa situação hipotética, assinale a opção correta.

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

Com referência a essa situação hipotética, julgue o próximo item.

Considerando-se um desvio do orçamento original referente a um decréscimo de 10% na margem de contribuição, o lucro orçado é de R$ 2.160,00.

Com referência a essa situação hipotética, julgue o próximo item.

Considerando-se a situação da ABX S.A, o ponto de equilíbrio (PEq) é de 120 unidades, uma vez que o conceito de PEq leva em conta a cobertura do custo fixo pelas vendas.

Com referência a essa situação hipotética, julgue o próximo item.

O markup, que representa o fator multiplicador a ser acrescido ao custo da mercadoria e a ser utilizado pela ABX S.A., é superior a 1,05.

Se uma empresa mantiver constantes os valores de suas vendas, mas conseguir reduzir os seus custos e as suas despesas, essa empresa observará a diminuição da sua margem líquida.

A existência de custos e despesas fixos provoca alavancagem operacional, fazendo que o lucro tenha um crescimento percentual inferior ao aumento percentual verificado nas receitas de vendas no mesmo período contábil.