Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 854 questões

• Custos fixos: R$ 130.000,00 • Despesas fixas: R$ 20.000,00 • Despesas variáveis: R$ 100.000,00 • Custos variáveis: R$ 200.000,00

Com base nos dados fornecidos, é correto afirmar que o total de unidades do ponto de equilíbrio contábil, em reais, é de

No que se refere à contabilidade geral, julgue o item

Suponha-se que uma indústria tenha apresentado os

seguintes valores (em R$ 1,00) ao final de um período:

custos – 20.000; despesas fixas – 15.000; preço de venda

unitário – 500; e custo das vendas unitário – 300. Nesse

caso, é correto concluir que o ponto de equilíbrio

corresponde a 100 unidades.

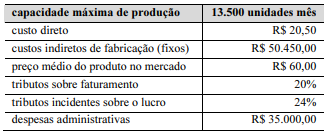

Considere que determinada empresa que adota o custeio por absorção possua a estrutura de faturamento/custos/despesas apresentada na tabela anterior. Considere, ainda, que essa empresa tenha produzido e comercializado 13.000 unidades com preço 10% inferior à média de mercado. Nessa situação hipotética,

Caso a empresa comercialize o produto cuja composição de custos está apresentada na tabela em apreço pelo valor de R$ 63.000, a margem bruta será maior do que 26%.

Em uma distribuidora de combustíveis (álcool) que utiliza o

custeio variável como ferramenta para a tomada de decisões, o

contador apresentou as seguintes informações referentes ao mês

de novembro de 2021.

Uma variação favorável no custo variável unitário de 46% proporcionará um acréscimo de 46% na margem de contribuição unitária.

Em uma distribuidora de combustíveis (álcool) que utiliza o

custeio variável como ferramenta para a tomada de decisões, o

contador apresentou as seguintes informações referentes ao mês

de novembro de 2021.

O ponto de equilíbrio contábil da distribuidora em apreço é inferior a 22.225 L de combustível.

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

Considere-se que certa empresa deveria atingir seu ponto de equilíbrio contábil ao faturar R$ 5 milhões com a venda de seu único

produto, tendo, contudo, obtido prejuízo societário de R$ 300 mil, apesar de não ter havido variação em sua estrutura de custos e

preços. Nessa situação, dado que os estoques da empresa estavam zerados no início do período, uma explicação possível para

essa contradição é a de que houve aumento no estoque de produtos.

Determinada empresa utiliza a relação custo versus volume versus lucro em suas avaliações gerenciais. A empresa apresenta gastos fixos de R$ 84.800 e atinge seu ponto de equilíbrio com a venda de 3.200 unidades de seu único produto e um faturamento de R$ 120 mil. Nessas condições, caso as vendas aumentem para 4 mil unidades, sem modificação de custos e preços, o grau de alavancagem operacional (GAO) será superior a 5.

• Vendas: R$ 1.800.000,00;

• Custos e despesas fixas: R$ 500.000,00; e,

• Custos variáveis: R$ 1.008.000,00.

Identifique o percentual da margem de contribuição e o grau de alavancagem operacional, respectivamente, da estrutura de custos desta empresa.

(Obs: alguns valores das alternativas estão aproximados.)

Considere que a Azulejos Limaco compra de seus fornecedores 100 mil azulejos de mármore a um custo médio de R$ 4,00 por azulejo e os vende para os varejistas a um preço médio de R$ 10,00 por azulejo. Considere, ainda, que a empresa não tem custos fixos. Para 2021, os compradores estão exigindo um desconto de 5% e os fornecedores dispostos a conceder 2% de desconto. A Azulejos Limaco espera vender a mesma quantidade de azulejos de mármore. Se todas as demais informações de custos e direcionadores permanecerem as mesmas, ao atender as exigências dos consumidores e aceitar o desconto dos fornecedores, o resultado operacional será de:

Suponha-se que uma empresa tenha custos e despesas fixos de R$ 400.000,00, preço unitário de venda de R$ 200,00 e custos e despesas variáveis unitários de R$ 100,00. Nesse caso, é correto afirmar que a receita total, no ponto de equilíbrio, é de R$ 400.000,00.

Uma empresa de auditoria funciona em um imóvel próprio e possui computadores para utilizar em seus negócios. A empresa possui dois sócios que esperam rentabilidade do capital investido.

Assinale a opção que indica a relação usual dos pontos de equilíbrio contábil (PEC), financeiro (PEF) e econômico (PEE) da empresa.

Uma entidade fabrica e vende cadernos. Cada caderno é vendido por R$ 10 e tem custo variável unitário de R$ 3,00.

A empresa incorre mensalmente nos seguintes custos e despesas fixas:

• Aluguel da fábrica: R$ 20.000

• Depreciação das máquinas: R$ 10.000

• Salário do pessoal da fábrica: R$ 6.000

• Depreciação dos equipamentos do escritório: R$ 7.000.

• Salário do pessoal do escritório: R$ 12.000.

O ponto de equilíbrio financeiro da entidade é de

• Aluguel da fábrica: R$10.000 • Salários dos funcionários da fábrica: R$30.000 • Depreciação das máquinas: R$6.000 • Salários dos representantes de vendas: R$20.000 • Depreciação dos computadores utilizados pelos representantes de vendas: R$3.000 • Depreciação do veículo utilizado para entrega: R$4.000

Assinale a alternativa que indique o ponto de equilíbrio financeiro da empresa em unidades de seringas.

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial:

Considere os dados a seguir para responder à questão.

Observe algumas informações de custos de uma determinada entidade industrial: