Questões de Concurso

Comentadas sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 40 questões

Atenção: Utilize as informações abaixo para responder a questão.

A Cia. dos Amores, ao analisar o processo de produção e venda de seu único produto no mês de janeiro de 2019, obteve as seguintes informações:

- Custos fixos: R$ 330.000,00.

- Custos variáveis: R$ 40,00 por unidade.

- Despesas fixas: R$ 60.000,00.

- Despesas variáveis: R$ 15,00 por unidade.

- Preço bruto de venda: R$ 300,00 por unidade.

- Comissões de venda: 5% do preço bruto de venda.

- Impostos sobre a Venda: 10% do preço bruto de vendas.

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

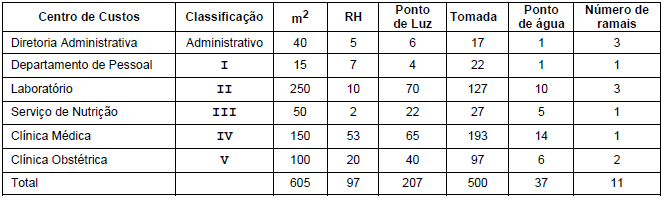

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por

absorção e o apurado pelo sistema de custeio variável supera

R$ 10.000.

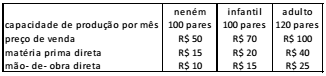

A Cia. Alfa fabrica e vende três tipos de sapatos: de neném, infantis e de adultos. A sociedade empresária utiliza o Método de Custeio Variável para avaliar seus estoques.

Em novembro de 2016, a Cia. Alfa apresentava as seguintes informações (por par):

Além disso, os custos indiretos de fabricação, comuns aos três produtos, eram de R$ 1.000. Ainda, a sociedade empresária incorre em despesas gerais e administrativas no valor de R$ 3.000.

Em novembro de 2016, a sociedade empresária não tinha estoques de produtos em processo ou acabados e trabalhou com 80% de sua capacidade. Ainda, nesse mês as vendas foram de 60 pares de neném, 70 pares de criança e 80 pares de adulto.

Com base nas informações acima, assinale a opção que indica o

lucro líquido da Cia Alfa, antes dos impostos, em novembro de

2016.

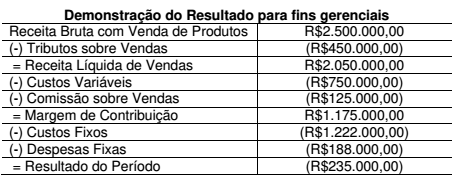

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

✓ No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao

ponto de equilíbrio, assinale a alternativa INCORRETA.

No que se refere aos métodos de custeio, julgue o item subsequente.

No custeio variável ou direto, os gastos indiretos de fabricação,

ainda que variáveis, não são alocados aos produtos ou serviços.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

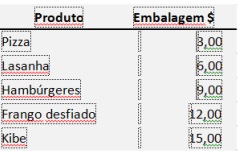

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

O custeio variável incorpora ao produto apenas os custos cujo montante varia com o volume de produção, ou seja, essencialmente matérias primas diretas e mão de obra direta.

A incorporação ao produto de custos gerais de produção, também denominados custos indiretos de produção, é típica do método do custeio por absorção, não ocorrendo no método do custeio variável.