Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 244 questões

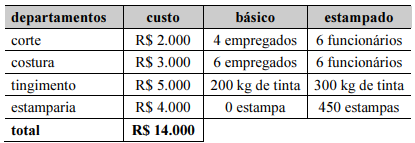

A partir desse estudo, o gerente fez novamente o rateio dos custos indiretos. Para ratear o custo dos departamentos de corte e de costura, foi utilizado o critério de número de empregados. Para o departamento de tingimento, foi usado o critério de quilograma (kg) de tinta e, para o departamento de estamparia, foi usado o critério de quantidade de estampas.

Nessa situação hipotética, com base no rateio por departamentalização, os custos indiretos do modelo básico totalizam

Isso acontece porque o custeio direto

Uma empresa fabrica um produto com margem de contribuição unitária de R$ 100, com preço de R$ 200, e recolhe um percentual de 20% de impostos e 5% de comissões.

Com base nessa situação hipotética, é correto afirmar que o custo variável unitário do produto é de

Julgue o item a seguir.

Os custos variáveis são considerados como despesas

operacionais, pois não estão diretamente ligados ao

processo de produção, mas sim aos gastos

administrativos e de manutenção.

Julgue o item a seguir.

Os custos diretos são aqueles que não podem ser

diretamente alocados a um produto ou serviço específico,

tornando-se uma parte integrante dos custos indiretos da

empresa, dificultando a mensuração da rentabilidade de

cada unidade produzida.

Julgue o item a seguir.

Custos variáveis são aqueles que se alteram de acordo

com o nível de produção ou atividade da empresa.

Exemplos de custos variáveis incluem matéria-prima,

mão de obra direta por hora, comissões de vendas

variáveis.

Quanto às noções de administração financeira, julgue o item a seguir.

Os custos variáveis são aqueles que podem ser

mensurados de maneira objetiva, sendo qualificados

aos portadores finais individualmente considerados.

Assinale a opção que pode indicar uma vantagem percebida pelo método variável para justificar a mudança.

Julgue o próximo item, a respeito do custo das mercadorias e dos produtos vendidos e dos serviços prestados.

Considere que uma indústria utiliza a metodologia de custeio

variável para fins gerenciais e fabrica um único produto,

incorrendo em custos variáveis unitários de mão de obra de

R$ 12 por unidade, custos variáveis de matéria-prima de

R$ 8 por unidade e outros custos variáveis de produção de

R$ 4 por unidade; os custos fixos de produção somam

R$ 300 mil, as despesas variáveis com administração e

vendas somam R$ 2 por unidade vendida e as despesas fixas

são de R$ 100 mil. Nessas condições, caso a produção da

empresa cresça de 10 mil para 12 mil unidades de um

período para outro, o custo unitário de produção, para fins

gerenciais, variará negativamente em R$ 5.

Julgue o próximo item, a respeito do custo das mercadorias e dos produtos vendidos e dos serviços prestados.

Considere que certa indústria de brinquedos trabalha com o

sistema de custo-padrão para a gestão de seus custos; o

padrão de mão-de-obra da empresa é de 2,5 horas por

unidade produzida a R$ 14 por hora. Considere ainda que,

em dado momento, foram produzidas duas mil unidades,

gerando uma variação desfavorável total de mão-de-obra de

R$ 4.250 e uma variação favorável de taxa de mão-de-obra

de R$ 1.350. Nessas condições, a taxa efetivamente paga

para a mão de obra foi superior a R$ 13,50 por hora.

Custos fixos e custos variáveis são dois tipos de custos fundamentais na contabilidade de uma empresa. Custos fixos permanecem constantes independentemente do volume de produção, como o aluguel de um imóvel, enquanto custos variáveis flutuam de acordo com a produção, como o consumo de matéria-prima em uma indústria.

Em uma empresa, os custos com serviços de limpeza, segurança e manutenção de equipamentos são considerados custos variáveis, pois tendem a aumentar ou diminuir proporcionalmente ao volume de atividades da empresa, como produção ou vendas.

Julgue o item a seguir.

O custo variável é aquele que permanece constante em

todos os níveis de produção, vendas e serviços de uma

entidade.

Positivo Ltda. fabrica jalecos para estudante de Medicina. No mês de abril do ano 2023, trabalhou abaixo de sua capacidade total, produzindo 100 unidades de um determinado modelo. Os custos e as despesas relativas à produção e à venda desse modelo são:

CUSTOS VARIÁVEIS |

· Matéria-prima R$ 20,00 por unidade · Mão de obra direta R$ 15,00 por unidade · Custo indireto variável R$ 5,00 por unidade · Despesas com vendas R$ 1,00 por unidade |

CUSTOS FIXOS |

· Depreciação do setor de produção R$ 500,00 por mês · Mão de obra indireta do setor produção R$ 2.000,00 por mês · Despesas fixas R$ 1.000,00 por mês |

O preço de venda praticado é de R$ 80,00 por unidade, e não havia estoques iniciais nesse mês. Foram vendidas 100 unidades, e a empresa usa o método de controle de estoque denominado Primeiro que Entra Primeiro que Sai (PEPS).

No mês de maio, os custos e as despesas se repetem, mas agora a empresa conseguiu trabalhar no seu limite máximo de capacidade, que é de 180 unidades por mês, entretanto, conseguiu vender apenas as mesmas 100 unidades pelo mesmo preço.

Considerando essas informações, podemos concluir que, no mês de maio, pelo método de Custeio Variável,

Julgue o item que se segue.

O custo variável é aquele que mantém uma relação

proporcional com o volume de produção ou de vendas da

empresa.

O custo variável é uma classificação de custo que varia diretamente em relação ao nível de produção de uma indústria. Em outras palavras, à medida que a atividade produtiva aumenta ou diminui, o total dos custos variáveis também se altera proporcionalmente

I. No custeio variável, apenas os gastos variáveis são alocados aos produtos. II. No custeio por absorção, tanto os custos fixos quanto os custos variáveis são alocados aos produtos. III. No custeio por absorção, os custos fixos são considerados custos do período e não são alocados aos produtos. IV. A margem de contribuição é um conceito-chave no custeio variável. V. O custeio por absorção resulta em estoques mais valorizados em comparação com o custeio variável. VI. A principal diferença entre o método de custeio variável e o custeio por absorção é a forma como tratam os gastos fixos. VII. No custeio variável, os custos fixos não afetam o custo unitário dos produtos.

Assinale a alternativa que apresenta somente proposições CORRETAS: