Questões de Concurso

Sobre custeio rkw em contabilidade de custos

Foram encontradas 16 questões

Considerando somente estas informações, assinale, a seguir, o custo de cada unidade de chinelo.

Julgue o item, relativo à contabilidade geral.

RKW é um método de alocação de custos aos produtos

de todos os gastos, inclusive as despesas, e até mesmo

os custos imputados, aumentando-se, com isso, os

estoques em cada exercício.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

No método RKW, a alocação dos custos é realizada levando-se em consideração, além dos custos diretamente atribuíveis

aos produtos, gastos que não são vinculados ao processo de

fabricação.

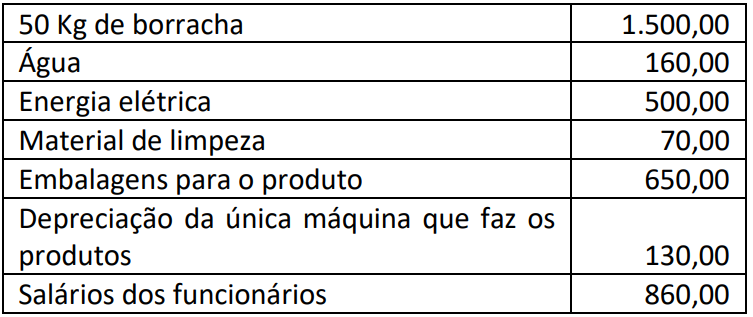

• Materiais diretos = R$ 10.000,00 • Mão de obra = R$ 15.000,00 • Custos indiretos de produção = R$ 25.000,00 • Despesas = R$ 30.000,00

Sabendo-se que a empresa utiliza o Custeio Pleno ou RKW (Reichskuratorium für Wirtschaftlichtkeit), qual é o custo pleno unitário?

(1) Custeio Pleno ou RKW (2) Custeio Variável (3) Custeio por Absorção (4) Custeio Baseado em Atividades

( ) É uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. ( ) Consiste em uma apropriação de todos os custos de produção, quer fixos ou variáveis, quer diretos ou indiretos aos produtos elaborados. ( ) Consiste na alocação dos custos variáveis aos produtos, ficando os custos fixos separados e considerados como despesa do período, indo diretamente para o Resultado. ( ) Consiste no rateio não só dos custos de produção como também de todas as despesas da empresa.

Logo, a correlação CORRETA apresenta a seguinte ordem, lida de cima para baixo:

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

O custeio RKW é um tipo de custeio por absorção.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

O sistema de custeio RKW, caracterizado pela apropriação

tanto de custos do período quando de custos de produção dos

produtos, realiza o que se pode chamar de custeio pleno ou

total, dispensando, por isso, a departamentalização e

demandando técnicas de rateio próprias, distintas das do

custeio por absorção.

O custo unitário apurado pelo sistema RKW é inferior a R$ 40,00.

O método de custeio que incorpora os gastos com a produção e os gastos com a estrutura administrativa e de venda da empresa ao custo do produto denomina-se custeio RKW.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é: