Questões de Concurso

Sobre distinção entre custos e despesas em contabilidade de custos

Foram encontradas 166 questões

Com relação à terminologia de custos, julgue o seguinte item.

Caso ocorra um incêndio de grandes proporções em um

estoque de matérias-primas, o valor do material destruído

deverá ser reconhecido como custo de produção do período em

que ocorreu o sinistro.

A empresa VivaGás adquiriu na Papelbrás Ltda. materiais de papelaria para uso no escritório no valor de R$ 430,00 (quatrocentos e trinta reais). Adquiriu também, na Embalex Ltda., R$ 2.070,00 (dois mil e setenta reais) de caixas para embalagens de seus produtos. Tratando-se de custos, a empresa VivaGás contabilizará

I. os valores de R$ 430,00 e R$ 2.070,00 como despesa e custo, respectivamente.

II. o valor de R$ 2.070,00 como custo.

III. apenas o valor de R$ 2.070,00 como despesa.

IV. o valor de R$ 2.500,00 como custo.

Está correto o que consta APENAS em

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Relacione as subdivisões do gasto com suas respectivas definições:

1. Perda

2. Custo

3. Despesa

4. Investimento

( ) Gasto ativado em função da vida útil de um bem ou dos benefícios atribuíveis a períodos futuros.

( ) Gasto relativo ao consumo de recursos utilizados na produção de outros bens ou serviços.

( ) Bem ou serviço consumido de modo anormal e inesperado e que não possui a capacidade de gerar benefícios.

( ) Gasto relativo a bem ou serviço consumido direta ou indiretamente para obtenção de receitas, manutenção da sociedade empresária e remuneração do capital de terceiros.

Assinale a opção que apresenta a relação correta, de cima para baixo.

Uma pessoa comprou uma passagem aérea Rio-Belo Horizonte-Rio por R$ 1.000. Cada trecho voado dá direito a 500 milhas. Com 10.000 milhas é possível fazer a viagem ida e volta sem pagamento.

Após juntar as 10.000 milhas esta pessoa resolveu trocar por uma passagem para Belo Horizonte (ida e volta).

Assinale a opção que indica o procedimento contábil correto da companhia aérea no momento do resgate das milhas pela passagem aérea, sem considerar os custos da viagem.

De acordo com as definições usuais da literatura sobre Terminologia de Custos, custo é o gasto relativo a um bem ou serviço utilizado na produção de outros bens ou serviços e despesa é um bem ou serviço consumido direta ou indiretamente para a obtenção de receita. Com base nessas definições, assinale com a letra (C) se o item se refere a um Custo e com (D) se for uma Despesa.

( ) Comissões de vendedores.

( ) Depreciação de veículos de entrega.

( ) Consumo de energia elétrica da fábrica.

( ) Impostos incidentes sobre vendas de produtos e mercadorias.

( ) Geração de sucata no processo produtivo.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Investimentos são os gastos essenciais à produção, como

aqueles realizados, por exemplo, com o objetivo de adquirir

novos produtos ou serviços.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Entre os custos de uma empresa incluem-se os gastos com a

compra de matéria-prima.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Em uma empresa industrial, cuja política de pagamentos estabelece que as compras sejam pagas com trinta dias contados a partir da data da aquisição, a matéria-prima representa uma despesa, no momento em que é adquirida pela empresa, e um custo, ao ser consumida no processo produtivo.

I Custos que tendem a se manter constantes nas alterações do volume das at ividades operacionais.

II São os gastos industriais que não podem ser alocados de forma direta ou objetiva aos produtos ou a outro segmento ou atividade operacional. Caso venham a sê -lo, será por meio de algum critério de distribuição (rateio, alocação ou apropriação).

III Custos que podem ser fisicamente identificados para um segmento particular sob consideração, como os materiais e a mão-de-obra envolvidos na sua manufatura.

IV São assim chamados os custos e despesas cujo montante em unidad es monetárias varia na proporção direta das variações do nível de atividade.

No cálculo do ponto de equilíbrio operacional, é necessária e obrigatória a classificação dos custos em apenas duas dessas categorias, que estão definidas nos itens

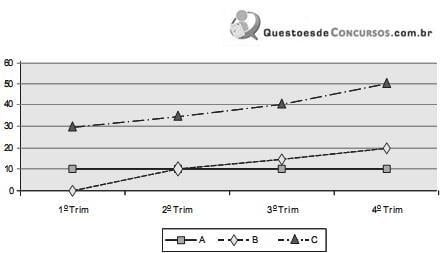

Com base nos dados apresentados no gráfico, é correto afirmar que