Questões de Concurso

Comentadas sobre equivalente de produção em contabilidade de custos

Foram encontradas 8 questões

Determinada indústria fabrica três produtos (A, B e C), utilizando equivalentes de produção em seu sistema de produção contínua. Os seus custos de matéria-prima são 100% alocados no início do processo e os custos de conversão (mão de obra direta e custos indiretos de produção) são alocados proporcionalmente às unidades equivalentes de produção.

Em dado mês, foi iniciada e concluída a produção de 100 unidades do produto A e de 200 unidades do produto C. O produto B ficou 80% concluído ao final do processamento de suas 300 unidades.

Nessa situação hipotética, considerando-se que o total de custos de conversão aplicados à produção do período tenha sido de R$ 135.000 e que o custo unitário de matéria-prima do produto B tenha sido de R$ 80, o custo da produção equivalente total do produto B, em reais (R$), foi um valor entre

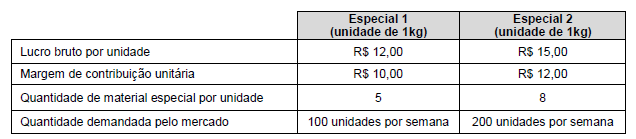

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

Uma empresa que utiliza o custeio por processo iniciou, em junho, a produção de 7.500 unidades de determinado produto. No final desse mesmo mês, restavam 300 unidades a serem concluídas. As unidades equivalentes (UEs) às unidades semiacabadas foram calculadas em 200 unidades referentes ao custo de materiais e 100 unidades referentes ao custo de conversão. Esses custos são, respectivamente, R$ 12,00 e R$ 8,00 por UE. Com base nessas informações e considerando que a empresa adota o método da média ponderada, julgue o item abaixo.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

Em um determinado período, a empresa estabelece como objetivo diminuir seu endividamento em R$ 300.000 e ainda gerar um lucro de R$ 100.000, mantendo a mesma estrutura de custos e despesas. Para alcançar seus objetivos, a empresa deveria produzir e vender, em unidades,