Questões de Concurso

Comentadas sobre estoques: avaliação, variação e reposição em contabilidade de custos

Foram encontradas 14 questões

• Estoque no inicio do ano: R$ 1.026.000

• Estoque no final do ano, antes de quaisquer ajustes R$ 1.007.000

• Custo total dos produtos vendidos, antes de quaisquer ajustes RS 11.776.000

1. Durante o ano, a empresa registrou custos de produtos vendidos em consignação no valor de R$ 22.000. No final do ano, nenhuma dessas unidades havia sido vendida.

2. No último mês do ano, os contratos de remessa foram alterados de FOB (free on board) para CIF (Cost, Insurance and Freight), ou seja, R$ 25.000 em valores de estoques estão em trânsito e não chegarão até que as demonstrações financeiras sejam divulgadas.

3. A empresa verificou que um produto no estoque estava contabilizado com um custo de R$ 112.000, mas possuía um valor realizável liquido de R$ 100.800.

Nesse caso, considerando-se as informações apresentadas, a estoque ajustado no fim do ano é de:

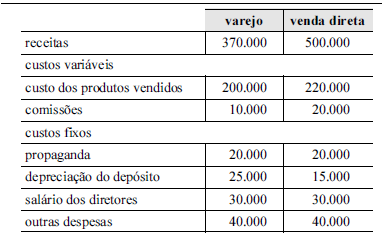

Em relação a esses gastos, pode-se afirmar que

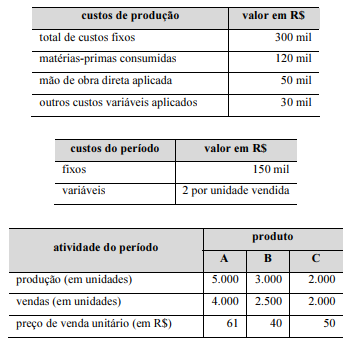

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O balanço deve apresentar um montante superior a R$ 70 mil como saldo final do estoque de produtos disponíveis para venda.

Acerca de orçamento e contabilidade pública, julgue o item.

Com exceção dos itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos, o custo dos estoques deverá ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou do critério último a entrar, primeiro a sair (UEPS).

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

Em 2016, uma concessionária de veículos iniciou o mês de janeiro com três veículos em estoque, cada um dos quais tendo custado R$ 50.000. Ainda em janeiro, a empresa adquiriu mais dois veículos por R$ 40.000 cada um e, em fevereiro, vendeu três veículos, obtendo uma receita líquida de vendas de R$ 180.000.

Nessa situação hipotética, considerando que a empresa adote o método do custo específico e que apenas um dos veículos vendidos tenha sido adquirido em janeiro de 2016,

Uma empresa que utiliza o custeio por processo iniciou, em junho, a produção de 7.500 unidades de determinado produto. No final desse mesmo mês, restavam 300 unidades a serem concluídas. As unidades equivalentes (UEs) às unidades semiacabadas foram calculadas em 200 unidades referentes ao custo de materiais e 100 unidades referentes ao custo de conversão. Esses custos são, respectivamente, R$ 12,00 e R$ 8,00 por UE. Com base nessas informações e considerando que a empresa adota o método da média ponderada, julgue o item abaixo.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

No mês de fevereiro, produziu integralmente 20.000 unidades e vendeu 18.000 unidades de sabonete líquido. Todavia, o preço da matéria-prima aumentou e os custos variáveis diretos passaram a ser R$ 5,00. Considerando que: não havia estoques iniciais no mês de janeiro; a empresa adota o custeio por absorção para fins fiscais e o custeio variável para fins gerenciais; utiliza a média ponderada móvel como critério de avaliação de estoques, é correto afirmar que