Questões de Concurso

Sobre estoques: avaliação, variação e reposição em contabilidade de custos

Foram encontradas 172 questões

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328371

Contabilidade de Custos

Sobre a mensuração de estoques e em conformidade com

a NBC TSP específica, quando os estoques tiverem sido

adquiridos por meio de transação sem contraprestação, o

custo deve ser mensurado pelo seu valor

Q2315007

Contabilidade de Custos

Leia o caso a seguir.

Uma empresa comercial comprou 20 unidades da mercadoria pelo valor unitário de R$ 10.000,00, totalizando R$ 200.000,00. No valor da compra estão incluídos o IPI de R$ 20.000,00 e o ICMS de R$ 36.000,00. A empresa pagou também o frete sobre o transporte de todo o lote de mercadorias adquiridas, no valor de R$ 10.000,00. Após a chegada da mercadoria, a empresa conseguiu revender 13 unidades das mercadorias adquiridas por R$ 30.000,00, cada, que já inclui ICMS de R$ 6.000,00.

Com base apenas nestas informações, após a contabilização das transações, o valor do lucro bruto e o valor do estoque final serão, respectivamente:

Q2299685

Contabilidade de Custos

Ao contabilizar a compra de mercadorias à vista, o

lançamento contábil CORRETO, em partidas dobradas,

seria:

Q2299684

Contabilidade de Custos

Em relação à rotação de estoques, o giro de estoques

indica:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275309

Contabilidade de Custos

Julgue o item a seguir, relativos às variações patrimoniais qualitativas e quantitativas do setor público e da receita e despesa sob o enfoque patrimonial.

No caso de material estocado em almoxarifado para uso em momento posterior, uma variação patrimonial diminutiva deve ser apropriada concomitantemente com a liquidação da despesa orçamentária.

No caso de material estocado em almoxarifado para uso em momento posterior, uma variação patrimonial diminutiva deve ser apropriada concomitantemente com a liquidação da despesa orçamentária.

Q2269200

Contabilidade de Custos

Determinada empresa comercial em julho/23,

apresentou os seguintes fatos contábeis, em

ordem cronológica:

- Compra à vista, de 10 unidade de mercadorias por $ 10,00 cada; - Compra a prazo, de 15 unidades de mercadorias por $ 15,00 cada; - Compra à prazo, de 20 unidade de mercadorias por $ 20,00 cada. No dia seguinte devolveu 3 unidades desta compra; - Venda à vista, de 22 unidades por $ 50,00. Sobre esta venda, a empresa pagará despesas de comissão de $ 200,00.

Qual o valor do Custo das Mercadorias Vendidas, sabendo-se que a empresa adota o método PEPS (Primeiro que Entra, Primeiro que Sai), para avaliação de seus estoques:

- Compra à vista, de 10 unidade de mercadorias por $ 10,00 cada; - Compra a prazo, de 15 unidades de mercadorias por $ 15,00 cada; - Compra à prazo, de 20 unidade de mercadorias por $ 20,00 cada. No dia seguinte devolveu 3 unidades desta compra; - Venda à vista, de 22 unidades por $ 50,00. Sobre esta venda, a empresa pagará despesas de comissão de $ 200,00.

Qual o valor do Custo das Mercadorias Vendidas, sabendo-se que a empresa adota o método PEPS (Primeiro que Entra, Primeiro que Sai), para avaliação de seus estoques:

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255646

Contabilidade de Custos

Acerca da contabilidade de custos, julgue os item.

Suponha‑se que uma indústria tenha apurado R$ 6.000.000 de custo de produção no período, tendo iniciado e acabado a produção de 20.000 unidades, das quais 15.000 acabadas e 5.000 em elaboração (20% do processamento necessário). Nesse caso, é correto afirmar que o custo médio de cada unidade acabada (pelo método PEPS) é de R$ 375.

Suponha‑se que uma indústria tenha apurado R$ 6.000.000 de custo de produção no período, tendo iniciado e acabado a produção de 20.000 unidades, das quais 15.000 acabadas e 5.000 em elaboração (20% do processamento necessário). Nesse caso, é correto afirmar que o custo médio de cada unidade acabada (pelo método PEPS) é de R$ 375.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255640

Contabilidade de Custos

Considerando a contabilidade geral, julgue o item.

Suponha‑se que uma empresa decidirá pela utilização do PEPS ou da média ponderada móvel no custeamento de seus estoques. Nesse caso, é correto afirmar que, como os preços de aquisição dos produtos que ela comercializa estão caindo, optar‑se‑á pelo PEPS, se a intenção, em curto prazo, for a obtenção de um resultado menor.

Suponha‑se que uma empresa decidirá pela utilização do PEPS ou da média ponderada móvel no custeamento de seus estoques. Nesse caso, é correto afirmar que, como os preços de aquisição dos produtos que ela comercializa estão caindo, optar‑se‑á pelo PEPS, se a intenção, em curto prazo, for a obtenção de um resultado menor.

Q2253825

Contabilidade de Custos

Uma empresa comercial fabrica placas de circuito como componentes de automóveis. Durante a pandemia, a empresa experimentou um forte crescimento e apresentou as seguintes informações para o ano atual;

• Estoque no inicio do ano: R$ 1.026.000

• Estoque no final do ano, antes de quaisquer ajustes R$ 1.007.000

• Custo total dos produtos vendidos, antes de quaisquer ajustes RS 11.776.000

1. Durante o ano, a empresa registrou custos de produtos vendidos em consignação no valor de R$ 22.000. No final do ano, nenhuma dessas unidades havia sido vendida.

2. No último mês do ano, os contratos de remessa foram alterados de FOB (free on board) para CIF (Cost, Insurance and Freight), ou seja, R$ 25.000 em valores de estoques estão em trânsito e não chegarão até que as demonstrações financeiras sejam divulgadas.

3. A empresa verificou que um produto no estoque estava contabilizado com um custo de R$ 112.000, mas possuía um valor realizável liquido de R$ 100.800.

Nesse caso, considerando-se as informações apresentadas, a estoque ajustado no fim do ano é de:

• Estoque no inicio do ano: R$ 1.026.000

• Estoque no final do ano, antes de quaisquer ajustes R$ 1.007.000

• Custo total dos produtos vendidos, antes de quaisquer ajustes RS 11.776.000

1. Durante o ano, a empresa registrou custos de produtos vendidos em consignação no valor de R$ 22.000. No final do ano, nenhuma dessas unidades havia sido vendida.

2. No último mês do ano, os contratos de remessa foram alterados de FOB (free on board) para CIF (Cost, Insurance and Freight), ou seja, R$ 25.000 em valores de estoques estão em trânsito e não chegarão até que as demonstrações financeiras sejam divulgadas.

3. A empresa verificou que um produto no estoque estava contabilizado com um custo de R$ 112.000, mas possuía um valor realizável liquido de R$ 100.800.

Nesse caso, considerando-se as informações apresentadas, a estoque ajustado no fim do ano é de:

Q2249366

Contabilidade de Custos

No decorrer do mês de maio de 2023

foram verificadas movimentações no

almoxarifado da entidade. Sabendo que o

método de custo adotado é o PEPS – primeiro

que entra, primeiro que sai, considere os

seguintes dados:

Considerando uma venda de 600 unidades, assinale o valor total do custo das vendas no período:

Considerando uma venda de 600 unidades, assinale o valor total do custo das vendas no período:

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

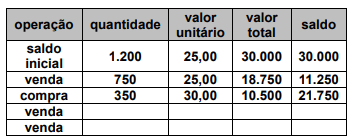

Q2241759

Contabilidade de Custos

A empresa Companhia Águas Belas efetuou as transações de

compras de mercadorias para revenda e de vendas de

mercadorias, abaixo relacionadas, no mês de fevereiro/2023

(desconsidere qualquer tributação nas operações, e que a

empresa não possuía estoque inicial).

Com relação às operações realizadas, assinale a alternativa correta.

Com relação às operações realizadas, assinale a alternativa correta.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236075

Contabilidade de Custos

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Se ao invés do PEPS, utilizássemos a média

ponderada móvel (MPM) como critério de

avaliação dos estoques, o custo das mercadorias

vendidas em 28/01/2022 seria de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236074

Contabilidade de Custos

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Considerando as informações fornecidas, é

correto afirmar que o custo das mercadorias

vendidas em 28/01/2022, pelo método de

controle de inventário PEPS (primeiro que entra,

primeiro que sai) é de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

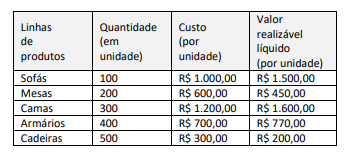

Q2219550

Contabilidade de Custos

Uma empresa do ramo varejista de móveis possui cinco linhas

principais de produtos: sofás, mesas, camas, armários e cadeiras.

Em 31 de dezembro de 2023, a empresa apresentou a

quantidade disponível, o valor de custo e o valor realizável líquido

das linhas de produtos, conforme consta a seguir.

Considerando as informações apresentadas, a mensuração total do estoque é de:

Considerando as informações apresentadas, a mensuração total do estoque é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Fiscal de Tributos |

Q2215725

Contabilidade de Custos

Texto associado

• A Cia. Lajota é uma empresa comercial

que atua no ramo de revenda de material

de construção.

• Em 10/05/2022, a empresa adquiriu um

lote de 200 latas da tinta goldfix, haja

vista que seu estoque estava zerado. O

valor total da Nota Fiscal era de R$

55.000,00, incluso o IPI à alíquota de

10% (destacado na Nota Fiscal) e ICMS

à alíquota interna de 18%.

• Dias depois, em 30/05, a empresa efetua

uma grande venda de 150 unidades da

referida tinta, pelo valor total de R$

80.000,00, incidindo na operação o ICMS

à alíquota de 12%, além de PIS e

COFINS, de 0,65% e 3%,

respectivamente.

• Segundo decisão do STF, o ICMS deve

ser excluído da base de cálculo do PIS e

da COFINS.

Com base nos dados informados, é correto

afirmar que, na data de aquisição, a conta de

Estoques foi aumentada em:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200241

Contabilidade de Custos

O valor de custo dos estoques deve incluir todos os custos para trazer os estoques à sua condição atuais.

Sendo assim, o custo de aquisição do estoque compreende

Q2197327

Contabilidade de Custos

Observando o critério de avaliação de estoque PEPS

(primeiro que entra é o primeiro que sai), analisar os

dados a seguir e escolher o valor correto do estoque

final após o registro das entradas e saídas:

01/05/2023 – Não havia saldo em estoque 03/05/2023 – Aquisição de 100 unidades ao custo unitário de R$ 30,00. 04/05/2023 – Aquisição de 100 unidades ao custo unitário de R$ 35,00. 05/05/2023 – Baixa de estoque de 150 unidades.

01/05/2023 – Não havia saldo em estoque 03/05/2023 – Aquisição de 100 unidades ao custo unitário de R$ 30,00. 04/05/2023 – Aquisição de 100 unidades ao custo unitário de R$ 35,00. 05/05/2023 – Baixa de estoque de 150 unidades.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Contador |

Q2126928

Contabilidade de Custos

Determinada fundação municipal apresentou em seu

balanço patrimonial do último exercício, um Ativo

Circulante no valor de R$ 15 milhões e um Passivo

Circulante no valor de R$ 12 milhões. Considerando que

as Disponibilidades e o Estoque representam 30% e

20% do Ativo Circulante, respectivamente, pode-se

afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

Receita Federal

Prova:

FGV - 2023 - Receita Federal - Analista-Tributário (manhã) |

Q2096277

Contabilidade de Custos

Na contabilização do estoque de uma entidade do setor industrial,

os gastos com armazenamento foram incluídos no valor dos

estoques, reconhecidos no ativo.

Em relação a esses gastos, pode-se afirmar que

Em relação a esses gastos, pode-se afirmar que

Ano: 2023

Banca:

IADES

Órgão:

SEAGRI-DF

Prova:

IADES - 2023 - SEAGRI-DF - Analista de Desenvolvimento e Fiscalização Agropecuária - Contador |

Q2082807

Contabilidade de Custos

Nos termos da NBC TG 16 (R2), os estoques devem ser

mensurados pelo valor de custo ou pelo valor realizável

líquido, dos dois, o menor. De acordo com esse normativo,

no que se refere aos itens que fazem parte do custo de

aquisição dos estoques, assinale a alternativa correta.