Questões de Concurso

Comentadas sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 55 questões

No que tange ao planejamento e orçamento, julgue o item a seguir.

Se uma empresa produz calçados cujo custo de produção é

de R$ 200,00 e cujo preço unitário de venda é R$ 240,00,

então o mark-up divisor é inferior a 0,85.

Suponha‑se que as vendas de uma empresa cresceram de R$ 10 milhões, em um ano, para R$ 10,5 milhões, no ano subsequente. Nesse caso, é correto afirmar que, tendo a inflação no período atingido 10%, conclui‑se que houve uma queda real de 5%.

( ) Departamento é a unidade mínima administrativa e nele se desenvolvem atividades homogêneas. ( ) Um departamento deve ser constituído por pessoas e máquinas. ( ) Os custos dos departamentos de produção não são apropriados diretamente aos produtos, já que estes nem sempre passam por eles.

As afirmativas são, respectivamente,

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A metodologia de custeio por absorção é a única aceita para

fins fiscais e societários pois está adequada às necessidades

das normas contábeis, ao contrário das metodologias de

custeio ABC, custo padrão e RKW.

Uma oficina mecânica utiliza padrões para controlar o tempo de trabalho e o custo de mão de obra de seus empregados. O custo padrão de mão de obra direta para o balanceamento de rodas é constituído por um número padrão de horas por veículo de 0,45 e uma taxa padrão horária de R$ 13 por hora. Em dado período, foram realizados 200 balanceamentos de rodas, apurando-se uma variação total favorável de taxa de mão de obra direta de R$ 90 e uma variação total desfavorável de custo de mão de obra direta de R$ 40. Nessas condições, foram efetivamente empregadas mais de 95 horas de mão de obra direta na produção do período.

Com base nessa situação hipotética, julgue o item seguinte.

Em termos de resultado contábil, é correto afirmar que teria

valido a pena a empresa ter efetuado um gasto adicional de

R$ 40.000 em propaganda no ano de 2020, no pressuposto

de que tal gasto pudesse proporcionar um aumento de 10%

na quantidade de unidades produzidas e vendidas pela

empresa no mesmo ano, sem que fosse necessário fazer

qualquer alteração no preço unitário de venda do produto.

Com base nessa situação hipotética, julgue o item a seguir.

A transferência tempestiva de custos de um departamento para outro é um processo que demandará o uso de estimativas pela referida empresa, que poderá recorrer à taxa de aplicação dos custos indiretos de produção para predeterminar os custos que serão objeto de transferência.

Com base nessa situação hipotética, julgue o item a seguir.

A divisão da unidade fabril em departamentos permitirá que alguns custos considerados indiretos em relação aos produtos possam ser alocados diretamente em seus respectivos departamentos.

Em seu processo produtivo, que envolve a fabricação de mais de um produto, determinada empresa industrial utiliza uma série de materiais de valor relativamente insignificante. Nessa situação, tal circunstância não pode ser utilizada como justificativa para a classificação dos referidos materiais, pela empresa, como custos indiretos de fabricação.

Com base nesse caso hipotético, julgue o item.

O mark-up divisor do produto é de 0,50.

No que diz respeito à administração financeira, julgue o item.

O mark‐up representa um percentual sobre o preço de

venda, necessário para cobrir despesas e custos do

produto, impostos sobre venda e margem de lucro

pretendida.

Considere que o cartão de custo padrão de uma empresa aponte um consumo de 0,6 quilo de matéria-prima por unidade produzida, ao custo de R$ 8 por quilo. Considere, ainda, que essa empresa tenha produzido 35 mil unidades de seu produto e que, para isso, ela tenha utilizado 22,5 mil quilos de matéria-prima, adquiridos por R$ 171 mil. Nessas condições, a variação de preço de matéria-prima verificada foi igual a 5% do padrão.

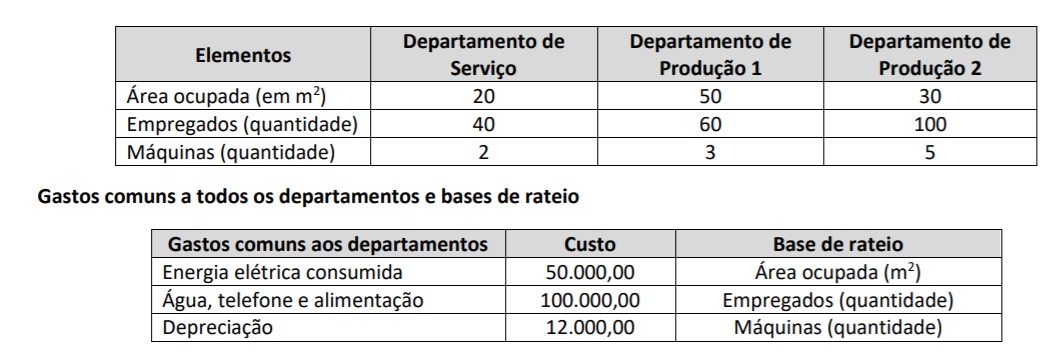

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos

incorridos no departamento e alocados aos produtos A e B

(R$ 700.000) são controláveis, enquanto os custos relativos à

mão de obra indireta (R$ 80.000) são não controláveis, uma

vez que não foram alocados aos produtos.

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos

relativos aos produtos A e B incorridos no departamento

anterior (R$ 2.500.000) são não controláveis.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se as análises indicarem que os custos indiretos são fortemente

influenciados por fatores relacionados ao consumo de

matéria-prima e à utilização de máquinas, será apropriada a

eleição de um critério misto.