Questões de Concurso

Sobre ponto de equilíbrio contábil, financeiro e econômico em contabilidade de custos

Foram encontradas 439 questões

Considere as seguintes informações extraídas da contabilidade de uma fábrica:

• Custo de oportunidade: R$ 2.000,00;

• Custo fixo total: R$ 10.000,00;

• Custo variável unitário: R$ 20,00;

• Preço de venda unitário: R$ 80,00.

Com base nessas informações, o ponto de equilíbrio econômico em unidades é de

A Empresa Verde e Amarelo Ltda apresenta a seguinte estrutura de preço, custos e despesas:

▪ Preço de Venda por unidade, líquido de tributos........................ ...... $ 200

▪ Despesas Variáveis de venda: doze por cento do preço de venda ........... 12%

▪ Custo Variável por unidade ................ ......... .............. ..................... $ 80

▪ Custos Fixos por período ............................. ....... ......... .................. $ 350.000

▪ Despesas Fixas por período .............. ......... ...... ............................. $ 50.000

A Empresa Verde e Amarelo Ltda apresenta a seguinte estrutura de preço, custos e despesas:

▪ Preço de Venda por unidade, líquido de tributos........................ ...... $ 200

▪ Despesas Variáveis de venda: doze por cento do preço de venda ........... 12%

▪ Custo Variável por unidade ................ ......... .............. ..................... $ 80

▪ Custos Fixos por período ............................. ....... ......... .................. $ 350.000

▪ Despesas Fixas por período .............. ......... ...... ............................. $ 50.000

A Empresa Verde e Amarelo Ltda apresenta a seguinte estrutura de preço, custos e despesas:

▪ Preço de Venda por unidade, líquido de tributos........................ ...... $ 200

▪ Despesas Variáveis de venda: doze por cento do preço de venda ........... 12%

▪ Custo Variável por unidade ................ ......... .............. ..................... $ 80

▪ Custos Fixos por período ............................. ....... ......... .................. $ 350.000

▪ Despesas Fixas por período .............. ......... ...... ............................. $ 50.000

A Empresa Verde e Amarelo Ltda apresenta a seguinte estrutura de preço, custos e despesas:

▪ Preço de Venda por unidade, líquido de tributos........................ ...... $ 200

▪ Despesas Variáveis de venda: doze por cento do preço de venda ........... 12%

▪ Custo Variável por unidade ................ ......... .............. ..................... $ 80

▪ Custos Fixos por período ............................. ....... ......... .................. $ 350.000

▪ Despesas Fixas por período .............. ......... ...... ............................. $ 50.000

A Cia. Beta, ao analisar o processo de produção e venda de seu único produto em um determinado mês, obteve as seguintes informações:

- Custos fixos: R$ 330.000,00.

- Custos variáveis:

- Matéria prima: R$ 13,00 por unidade.

- Mão de obra direta: R$ 7,00 por unidade.

- Despesas fixas: R$ 150.000,00.

- Despesas variáveis: R$ 30,00 por unidade.

- Preço bruto de venda: R$ 200,00 por unidade.

- Comissões de venda: 5% da receita bruta de venda.

- Impostos sobre a venda: 10% da receita bruta de vendas.

Considerando os gastos incorridos pela Cia. Beta no processo de produção de seu único produto e que a empresa adota o custeio por absorção, o ponto de equilíbrio contábil da Cia., em quantidade, é

Atenção: Utilize as informações abaixo para responder a questão.

A Cia. dos Amores, ao analisar o processo de produção e venda de seu único produto no mês de janeiro de 2019, obteve as seguintes informações:

- Custos fixos: R$ 330.000,00.

- Custos variáveis: R$ 40,00 por unidade.

- Despesas fixas: R$ 60.000,00.

- Despesas variáveis: R$ 15,00 por unidade.

- Preço bruto de venda: R$ 300,00 por unidade.

- Comissões de venda: 5% do preço bruto de venda.

- Impostos sobre a Venda: 10% do preço bruto de vendas.

Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

Com base em conceitos da contabilidade de custos relacionados à análise Custo-Volume-Lucro, a quantidade ou valor que uma empresa está operando acima do seu ponto de equilíbrio operacional ou contábil é:

I. A quantidade de unidades a serem vendidas para se atingir o PE é obtida por meio da seguinte fórmula: QV = CF÷(PV-CV)

II. O PE é obtido quando MC = CF+(QV×CV)

III. A Margem de Contribuição Total é obtida pela seguinte fórmula: MC = CV × QV

Quais estão corretas?

Em gestão de custos, o ponto de equilíbrio é o montante de recursos financeiros necessário para que a empresa consiga pagar todos os seus gastos e também as despesas provenientes de gastos das famílias dos trabalhadores, sejam eles sócios ou contratados, além de proporcionar lucros ao negócio.

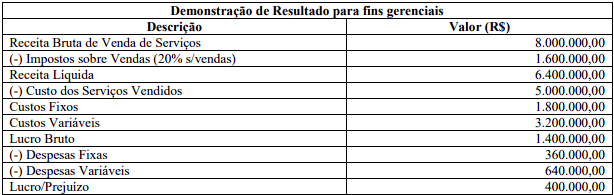

Com base nas informações fornecidas por uma sociedade empresária prestadora de um único serviço, relativo ao ano de 2017, foi elaborada a seguinte demonstração de resultado para fins gerenciais.

Considerando apenas os dados acima e sabendo-se que os empresários estimam o lucro de 8% sobre a receita bruta, é correto

afirmar que o Ponto de Equilíbrio Econômico é de:

A questão deverá ser respondida com base nos dados apresentados a seguir:

Uma indústria apresentou os seguintes dados de produção em determinado período:

• Custos variáveis incorridos no período, no total de R$ 720.000,00;

• Custos fixos incorridos no período, no total de R$ 272.100,00 (incluído Depreciação de R$ 76.000,00);

• Produção acabada e vendida no período: 12.000 unidades;

• Preço de venda: R$ 90,00 por unidade.