Questões de Concurso

Sobre produção por ordem em contabilidade de custos

Foram encontradas 20 questões

Julgue os itens a seguir, referentes ao sistema de acumulação de custos por ordem de produção.

I Faz-se necessário o emprego de taxas predeterminadas para se proceder ao cálculo dos custos indiretos a serem aplicados às ordens de produção.

II A utilização do sistema é recomendada nos casos em que os produtos são fabricados mediante encomenda.

III O sistema é indicado no caso de fabricação de produtos diferenciados, destinados ao atendimento de demandas específicas dos clientes.

Assinale a opção correta.

Em reais

• Estoques iniciais em 12/2/2021 0,00 • Aquisição de matéria-prima a prazo 1.200.000,00 • Salários dos empregados alocados à OP xx9, a serem pagos em 5/3/2021 900.000,00 • Aluguel do escritório da administração, a ser pago em 5/3/2021 150.000,00

• Requisição de matéria-prima para a OP xx9 1.100.000,00

Desconsiderando-se qualquer tipo de tributação e considerando-se, exclusivamente, as anotações feitas pela indústria FL, os procedimentos técnico-conceituais da contabilidade de custos e o sistema de acumulação de custos por ordem de produção, o total dos estoques da indústria FL, no último dia do mês de fevereiro, em reais, é de

Uma entidade trabalha com produção por ordem. Ela produz e vende o produto “Y”, cuja produção é concluída ao final de quatro anos.

Em 01/01/X1, ela recebeu uma encomenda de “Y”, no valor de R$ 1.000.000. Os custos estimados em todo o processo são de R$ 800.000.

Em X1, a entidade incorreu em custos de R$ 320.000.

Assinale a opção que indica o resultado contabilizado em 31/12/X1.

Julgue o item seguinte, relativos a contabilidade de custos.

Os custos por ordem são registrados em contas que representam as

diversas linhas de produção, encerradas sempre no fim de cada

período contábil.

Em relação aos sistemas de custeamento indique se às afirmações são verdadeiras (V) ou falsas (F):

( ) Sistema gerencial de custos é a forma como os custos são acumulados e apropriados aos produtos e tem por objetivos a identificação, a coleta, o processamento, o armazenamento e a produção das informações para a gestão de custos.

( ) Produção por ordem ou encomenda caracteriza-se pela fabricação não contínua de produtos não padronizados, isto é, a empresa fabrica produtos diferentes, em pequenas quantidades, geralmente para atender a encomendas (pedidos específicos) dos clientes.

( ) A produção conjunta ocorre quando surge mais de um produto em decorrência do processamento de uma mesma matéria-prima no processo de produção, que pode ser contínua ou por encomenda.

Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

I. Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

II. Os custos são acumulados em contas representativas das diferentes linhas de produção.

III. O conceito de equivalência de produção é muito importante para a sua correta aplicação.

IV. Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

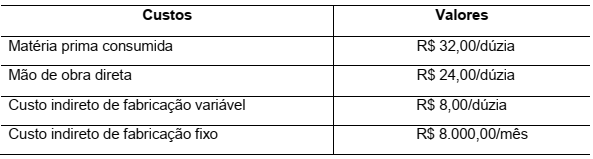

A fábrica de vassouras Fortaleza tem capacidade de produção mensal de 10.000 dúzias de vassouras modelo superluxo. No entanto, dada a retração do mercado de vassouras, no mês de julho/2018, a empresa fabricou e vendeu 8.000 dúzias mensais, a R$ 100,00 cada dúzia. Seus custos são os seguintes:

O imposto sobre vendas é de 12% sobre a receita, as despesas administrativas fixas são R$ 12.000,00 ao mês, e as despesas com comissão de venda são de 3% sobre a receita.

A empresa recebeu uma encomenda extra para o fornecimento de 1.200 dúzias mensais de vassouras para o mês de julho/18 ao preço de R$ 80,00 a dúzia. Para essa encomenda, não haverá despesas com comissão.

Considerando-se as informações apresentadas, qual o valor do resultado da empresa no mês de julho/2018 caso ela aceite a encomenda?

Julgue os itens a seguir, relativos a produção por ordem.

I Pelo critério da proporcionalidade do custo total, a relação percentual entre a receita total contratada e o custo total previsto aplicada sobre os custos reais incorridos define o valor da receita a ser apropriada no período.

II Pelo critério da proporcionalidade do custo total, a relação percentual entre os custos reais incorridos no período e o custo total previsto aplicada sobre a receita total contratada define o valor da receita a ser apropriada no período.

III O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos a matéria-prima e mão de obra direta para o estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

IV O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos a mão de obra direta e custos indiretos de produção para estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

V O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos a matéria-prima para estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

Assinale a opção correta.

Um sistema de acumulação de custos é o critério adotado para agregar custos aos produtos e está diretamente associado ao tipo de atividade e produção da empresa.

Nesse contexto, na fabricação de um produto não padronizado, feita por encomenda específica do cliente, a acumulação de custos é feita, por

No primeiro ano, os custos da produção, anotados na ordem, alcançaram R$ 455.000,00, e a empresa recebeu do contratante o valor de R$ 750.000,00.

Considerando somente as informações recebidas e adotando o método da proporcionalidade do custo, a receita dessa ordem contabilizada pela empresa, em reais, é

Uma característica específica da produção contínua, na apuração do custo de produção, sob o enfoque contábil, é que o

I. O custeio por ordem é utilizado em empresas que fabricam produtos diferenciados sob encomenda.

II. Na produção por ordem, os custos são acumulados em conta específica para cada ordem ou encomenda.

III. No custeio por processo, os custos são acumulados em conta de custos de produção do período e são encerradas somente quando os produtos ficam prontos.

IV. Na produção por processo, quando a empresa tem produtos em elaboração, utiliza-se o equivalente de produção para apurar o custo médio por unidade.

V. O custeio por processo é utilizado quando a empresa produz produtos homogêneos em escala.

Quais estão corretas?