Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.933 questões

econômico-financeira de uma empresa, julgue os itens seguintes.

Considerando exclusivamente as informações recebidas e que a indústria adote o custeio por absorção, o resultado final total estimado para a venda desse produto, para a competente tomada de decisão cabível, nesse caso, em reais, é

Numa pesquisa no mercado consumidor do aludido produto, essa indústria comprovou que, se vender esse produto a R$ 80,00 a unidade, poderá elevar a produção atual dele em 40% tendo, entretanto, um aumento nos custos fixos de 20%.

Nas condições informadas, se a indústria atender à demanda do mercado consumidor e adotar o método do custeio por absorção, o custo unitário de produção do tal produto, em reais, será

Nesse contexto, verifica-se que a classificação dos custos em diretos e indiretos é feita quanto a:

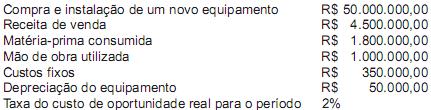

Analisando-se o custo, observa-se que ele está distribuído da seguinte forma:

Considerando-se as informações apresentadas, qual é a margem de contribuição unitária, em reais, do produto?

de 58 a 60.

variações patrimoniais, julgue os próximos itens.

As seguintes vacinas estão disponíveis no posto de saúde do município:

- Febre amarela = 300 doses

- BCG = 100 doses

- Hepatite B = 600 doses

Os custos comuns a todo o processo de vacinação totalizaram R$ 10.000,00. Tais custos são chamados de custos indiretos, por não ter uma identidade específica com cada item. Sob a análise do custo efetividade, a distribuição desses custos às vacinas febre amarela, BCG e Hepatite B, tomando por base a quantidade disponível representam, respectivamente, os seguintes valores:

Os gastos realizados por uma indústria de embalagens plásticas com a compra de plástico reciclado para transformação em matéria-prima chegam a 30% do valor total do produto.

Os gastos com a referida matéria-prima são classificados comoNo custeio variável, o valor que resulta da diferença entre o preço de venda e os gastos referentes aos custos e despesas variáveis é denominado

Dado Margem de Contribuição = Preço de venda − (custo fixo + custo variável)

Qual foi o preço total, em reais, da venda das 5 unidades?

Indique a fórmula correta do cálculo do Grau de Alavancagem Operacional.

Analise os dados abaixo:

Aluguel e seguro da fábrica R$ 3.500,00

Mão de obra direta R$ 12.500,00

Matéria-prima consumida R$ 20.000,00

Mão de obra do supervisor da fábrica R$ 8.000,00

Mão de obra indireta R$ 6.500,00

Energia elétrica da fábrica R$ 1.800,00

Consumo de água da fábrica R$ 950,00

Identifique os custos diretos e indiretos e assinale a alternativa que corresponde ao valor total dos custos diretos.

Uma empresa comercial adquiriu mercadorias pelo valor total de R$10.000, para revenda. O valor inclui impostos a recuperar de 10% assim como despesas de transporte e carga no valor de R$ 500. Em função de ter recebido o pagamento 5 dias adiantados, o fornecedor ofereceu um abatimento de R$100,00.

Assinale a alternativa correta do valor registrado no estoque de mercadorias para revenda.

I. A Contabilidade de Custos, obrigatória para todas as empresas, é fundamental para o sucesso de toda entidade, pública ou privada, com ou sem fins lucrativos.

II. A Lei de Responsabilidade Fiscal trouxe um novo enfoque na gestão financeira estatal e determina, entre outras coisas, que a Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

III.Diversas são as classificações dos custos de uma entidade. Dentre as várias classificações mais utilizadas estão aquelas que segregam os custos em diretos ou indiretos e fixos ou variáveis.

A partir dessa análise, pode-se concluir que estão CORRETAS