Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.935 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287701

Contabilidade de Custos

Uma indústria apresentou as seguintes informações referentes à produção de um determinado período produtivo:

• Custo unitário de produção, em reais

Custeio por absorção 25,50

Custeio variável 19,50

• Produção (em quantidade de unidades)

Da capacidade instalada: 62.500

Do período produtivo das informações: 50.000

• Estimativas da empresa para o próximo período produtivo

Aumento da produção: 20% aplicados sobre a produção atual (período das informações)

Manutenção da estrutura atual de todos os custos da indústria

Considerando exclusivamente as informações recebidas, o custo unitário de produção para o novo período produtivo, calculado pelo custeio por absorção, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287700

Contabilidade de Custos

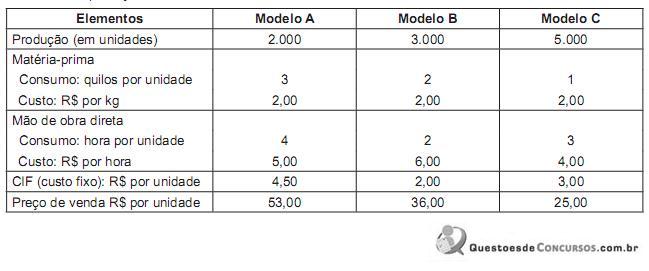

Uma indústria que tem na sua linha um produto de alta demanda, com três modelos diferentes, fez as seguintes anotações durante o período produtivo:

Matéria-prima consumida no processo produtivo: 17.000 quilos

Anotações técnicas da produção:

Informações adicionais:

• Estoques finais: saldo de todos os estoques ao final do período produtivo anterior: 0 (zero)

• Estrutura de custos para o próximo período produtivo: será rigorosamente igual

• Preços de venda unitários: serão os mesmo praticados no período anterior

• Por questões de ordem técnica, a indústria só conseguiu comprar 10.200 quilos de matéria-prima, para o próximo período produtivo.

Considerando exclusivamente as informações recebidas e em decorrência da restrição na quantidade de matéria-prima, o lucro bruto máximo que a indústria poderá obter, em reais, é

Matéria-prima consumida no processo produtivo: 17.000 quilos

Anotações técnicas da produção:

Informações adicionais:

• Estoques finais: saldo de todos os estoques ao final do período produtivo anterior: 0 (zero)

• Estrutura de custos para o próximo período produtivo: será rigorosamente igual

• Preços de venda unitários: serão os mesmo praticados no período anterior

• Por questões de ordem técnica, a indústria só conseguiu comprar 10.200 quilos de matéria-prima, para o próximo período produtivo.

Considerando exclusivamente as informações recebidas e em decorrência da restrição na quantidade de matéria-prima, o lucro bruto máximo que a indústria poderá obter, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287697

Contabilidade de Custos

Uma indústria de produção contínua começou janeiro de 2011, após as férias coletivas dos empregados e com todos os estoques zerados, iniciando a produção de 25.000 unidades e concluindo, ao final do mês, 20.000 unidades da produção iniciada.

As unidades em processo estão em estágios diferentes de estimativa de produção, como segue:

Matéria-prima = toda a necessidade já foi consumida no processo.

Mão de obra direta = consumidos 80% da necessidade prevista

Custos indiretos de fabricação = consumidos 60% das necessidades.

Gastos incorridos no processo produtivo de janeiro de 2011

Matéria-prima 250.000,00

Mão de obra direta 198.000,00

Custos indiretos de fabricação 138.000,00

Considerando exclusivamente as informações recebidas, o custo da produção acabada no mês de janeiro de 2011, em reais, é

As unidades em processo estão em estágios diferentes de estimativa de produção, como segue:

Matéria-prima = toda a necessidade já foi consumida no processo.

Mão de obra direta = consumidos 80% da necessidade prevista

Custos indiretos de fabricação = consumidos 60% das necessidades.

Gastos incorridos no processo produtivo de janeiro de 2011

Matéria-prima 250.000,00

Mão de obra direta 198.000,00

Custos indiretos de fabricação 138.000,00

Considerando exclusivamente as informações recebidas, o custo da produção acabada no mês de janeiro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287696

Contabilidade de Custos

Subprodutos são os itens que surgem no processo produtivo de forma normal e que se caracterizam por apresentarem

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287693

Contabilidade de Custos

Um dos desafios do estudo da contabilidade de custos é o entendimento da terminologia técnica adotada por ela para a adequada classificação e enquadramento dos eventos ocorridos, visando à apuração do custo de produção.

Os salários dos operários fabris num período relevante de greve devem ser classificados, na contabilidade de custos, como

Os salários dos operários fabris num período relevante de greve devem ser classificados, na contabilidade de custos, como

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287249

Contabilidade de Custos

Texto associado

Considerando que uma empresa industrial consuma 60% de sua

receita de vendas com seus custos variáveis, possuindo uma

margem de contribuição unitária de $ 30, e que essa empresa

obtenha um lucro operacional líquido de $ 12.000 com a venda de

10.000 unidades, julgue os próximos itens.

receita de vendas com seus custos variáveis, possuindo uma

margem de contribuição unitária de $ 30, e que essa empresa

obtenha um lucro operacional líquido de $ 12.000 com a venda de

10.000 unidades, julgue os próximos itens.

O faturamento dessa empresa é superior a $ 740.000.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287248

Contabilidade de Custos

Texto associado

Considerando que uma empresa industrial consuma 60% de sua

receita de vendas com seus custos variáveis, possuindo uma

margem de contribuição unitária de $ 30, e que essa empresa

obtenha um lucro operacional líquido de $ 12.000 com a venda de

10.000 unidades, julgue os próximos itens.

receita de vendas com seus custos variáveis, possuindo uma

margem de contribuição unitária de $ 30, e que essa empresa

obtenha um lucro operacional líquido de $ 12.000 com a venda de

10.000 unidades, julgue os próximos itens.

É necessário que essa empresa triplique o volume de vendas para que obtenha um lucro três vezes maior do que o atual sem alterar sua estrutura de custos ou seus preços.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287247

Contabilidade de Custos

Texto associado

Considerando que uma empresa industrial consuma 60% de sua

receita de vendas com seus custos variáveis, possuindo uma

margem de contribuição unitária de $ 30, e que essa empresa

obtenha um lucro operacional líquido de $ 12.000 com a venda de

10.000 unidades, julgue os próximos itens.

receita de vendas com seus custos variáveis, possuindo uma

margem de contribuição unitária de $ 30, e que essa empresa

obtenha um lucro operacional líquido de $ 12.000 com a venda de

10.000 unidades, julgue os próximos itens.

A empresa atinge o ponto de equilíbrio contábil com o faturamento de $ 700.000.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287237

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, importante ferramenta para

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

Define-se custeio integral como a metodologia de custeio em que tanto os custos variáveis como os custos fixos são atribuídos aos objetos de custo.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287236

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, importante ferramenta para

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

A metodologia de custeio variável, apesar de amplamente utilizada para fins gerenciais, não pode ser utilizada no Brasil para fins de publicação societária ou de apuração fiscal.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287235

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, importante ferramenta para

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

Departamento consiste na unidade mínima administrativa — representada, em geral, por homens e máquinas — em que são contabilizados os custos e o setor em que são desenvolvidas atividades homogêneas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287234

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, importante ferramenta para

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

A mão de obra direta pode ser classificada como custo primário — juntamente com a matéria-prima — e como custo de conversão — juntamente com os custos gerais de fabricação.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287233

Contabilidade de Custos

Texto associado

Com relação ao ambiente em que são realizados os procedimentos

contábeis, julgue os itens a seguir.

contábeis, julgue os itens a seguir.

Compreende-se a avaliação de custo corrente como a mensuração dos passivos pelos valores em caixa ou equivalentes de caixa não descontados necessários à liquidação da obrigação na data de balanço.

Q285837

Contabilidade de Custos

No enfoque do critério de custeio ABC, são aspectos a serem priorizados: o que foi gasto, onde foi gasto e para quem foi gasto.

Além de tais aspectos, o ABC prioriza um entendimento diferenciado dos sistemas de custeio tradicionais e do custeio por absorção em particular, chamado direcionador de custos, fundamentado no fato de que, no ABC,

Além de tais aspectos, o ABC prioriza um entendimento diferenciado dos sistemas de custeio tradicionais e do custeio por absorção em particular, chamado direcionador de custos, fundamentado no fato de que, no ABC,

Q285833

Contabilidade de Custos

Uma indústria que produz em processo, utilizando o mesmo tipo de matéria-prima, mão de obra e custos indiretos de fabricação, numa linha de produto, num determinado processo produtivo, informou o seguinte:

• unidades iniciadas = 140.000

• unidades em elaboração, no fim do processo produtivo = 40.000

Considerando exclusivamente as informações recebidas e a boa técnica de apuração dos custos da produção equivalente, o custo dos produtos acabados, nesse processo produtivo, em reais, é

• unidades iniciadas = 140.000

• unidades em elaboração, no fim do processo produtivo = 40.000

Considerando exclusivamente as informações recebidas e a boa técnica de apuração dos custos da produção equivalente, o custo dos produtos acabados, nesse processo produtivo, em reais, é

Q285831

Contabilidade de Custos

No desenvolvimento de seu orçamento geral, uma empresa fez um orçamento setorial de mão de obra direta, utilizando as seguintes premissas:

Produção física estimada: 10.000 unidades

Mão de obra utilizada na produção de cada unidade: 1 hora e 18 minutos

Valor da hora de mão de obra (calculada para os operários): R$ 12,00

Encargos sociais sobre a folha de pagamento: 40%

Considerando exclusivamente os dados recebidos, a projeção de mão de obra direta para a produção das unidades previstas, em reais, é

Produção física estimada: 10.000 unidades

Mão de obra utilizada na produção de cada unidade: 1 hora e 18 minutos

Valor da hora de mão de obra (calculada para os operários): R$ 12,00

Encargos sociais sobre a folha de pagamento: 40%

Considerando exclusivamente os dados recebidos, a projeção de mão de obra direta para a produção das unidades previstas, em reais, é

Q285822

Contabilidade de Custos

Os custos são gastos com bens e serviços utilizados na produção de outros bens ou serviços.

Nesse entendimento, os custos incorridos no passado que não são relevantes para a tomada de decisão no presente, uma vez que os mesmos não sofrem alteração perante as decisões que foram tomadas, são classificados como custos

Nesse entendimento, os custos incorridos no passado que não são relevantes para a tomada de decisão no presente, uma vez que os mesmos não sofrem alteração perante as decisões que foram tomadas, são classificados como custos

Q285811

Contabilidade de Custos

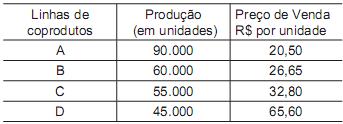

Num determinado período produtivo, uma indústria que processa o mesmo tipo de matéria-prima, com o mesmo tipo de mão de obra direta e custos indiretos de produção, teve os seguintes gastos:

• matéria-prima = R$ 500.000,00; • mão de obra direta = R$ 300.000,00;

• custos indiretos de fabricação = R$ 150.000,00;

• transporte dos produtos vendidos = R$ 50.000,00.

Esses gastos se referem, exclusivamente, às linhas de coprodutos mostrados na Tabela a seguir.

Considerando as informações recebidas e que a indústria aloca os custos conjuntos de produção aos coprodutos pelo método do valor de mercado, o custo alocado ao produto C, em reais, é

• matéria-prima = R$ 500.000,00; • mão de obra direta = R$ 300.000,00;

• custos indiretos de fabricação = R$ 150.000,00;

• transporte dos produtos vendidos = R$ 50.000,00.

Esses gastos se referem, exclusivamente, às linhas de coprodutos mostrados na Tabela a seguir.

Considerando as informações recebidas e que a indústria aloca os custos conjuntos de produção aos coprodutos pelo método do valor de mercado, o custo alocado ao produto C, em reais, é

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284391

Contabilidade de Custos

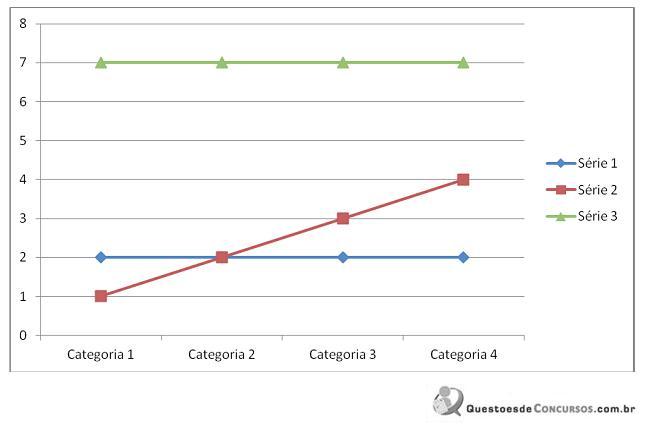

Com base no gráfico a seguir, pode-se afirmar, em uma empresa que está obtendo resultados positivos, que a série representa:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284390

Contabilidade de Custos

Pode-se afirmar que no processo de contabilidade de custos por