Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.869 questões

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

No ponto de equilíbrio dessa empresa, os custos e despesas variáveis são inferiores a R$ 192.000,00.

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

Caso o preço de venda de cada unidade do produto seja de R$ 65,00, essa empresa atingirá seu ponto de equilíbrio contábil ao vender 10.000 unidades.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

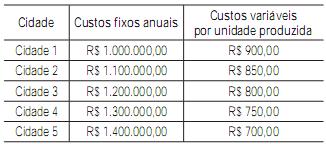

Considerando que a localização será baseada em uma análise dos custos fixos e variáveis anuais, a cidade que apresenta o menor custo para a escala de produção pretendida é

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.