Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.869 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255995

Contabilidade de Custos

Texto associado

Com relação à utilização de custos para a avaliação de estoques,

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

A departamentalização, apesar de não reduzir a arbitrariedade e a subjetividade do rateio dos custos indiretos, permite maior controle dos custos incorridos pelas empresas, bem como possibilita a identificação das áreas responsáveis pela ocorrência de custos indesejados.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255994

Contabilidade de Custos

Texto associado

Com relação à utilização de custos para a avaliação de estoques,

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

Os impostos incidentes sobre matéria-prima adquirida e utilizada na produção, independentemente de serem recuperáveis ou não, compõem o custo dos produtos fabricados.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255993

Contabilidade de Custos

Texto associado

Com relação à utilização de custos para a avaliação de estoques,

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

Segundo legislação societária, sempre que o valor de mercado for inferior ao custo de produção, os produtos em fabricação devem ser avaliados com base no seu custo de produção, deduzido de provisão para ajustá-los ao valor de mercado. Dessa forma, caso seja necessária a aplicação do valor de mercado aos produtos em fabricação, deverá ser utilizado o conceito de valor realizável líquido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255962

Contabilidade de Custos

Texto associado

As informações a seguir referem-se a estrutura de custos e despesas

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

O saldo final do estoque de produtos acabados, para fins de balanço societário, é de R$ 7.200.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255961

Contabilidade de Custos

Texto associado

As informações a seguir referem-se a estrutura de custos e despesas

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

O valor do estoque final apurado pelo custeio por absorção é superior ao apurado pelo custeio variável em mais de R$ 1.600.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255959

Contabilidade de Custos

Texto associado

As informações a seguir referem-se a estrutura de custos e despesas

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

Para atingir o ponto de equilíbrio contábil, a empresa deverá vender mais de 1.400 unidades do produto.

Q254962

Contabilidade de Custos

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

Q254961

Contabilidade de Custos

Os custos indiretos de fabricação de departamentos altamente automatizados são alocados com mais acurácia pelo método das horas-máquina. Nesse sentido, considerando que um funcionário opere diversas máquinas em linhas de produção diferentes em um mesmo departamento de produção, é correto afirmar que o custo de uma hora de mão de obra direta pode gerar diversas horas-máquina em linhas de produção distintas

Q254960

Contabilidade de Custos

Com a informatização e a integração de sistemas de informações gerenciais, os gestores são capazes de estimar, por meio de orçamentos, variações de custos e de mensurar, por meio da análise custo-volume-lucro, hipóteses de resultados. A respeito dos orçamentos empresariais e custos para a tomada de decisões, julgue os itens a seguir.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245170

Contabilidade de Custos

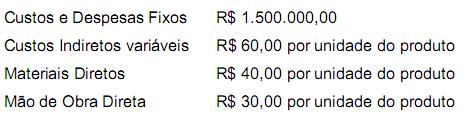

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos por unidade:

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245168

Contabilidade de Custos

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano.

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245166

Contabilidade de Custos

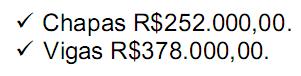

Uma indústria apresenta o custo padrão necessário para comprar, cortar e beneficiar uma tora de madeira.

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245165

Contabilidade de Custos

De acordo com a Terminologia de Custos, julgue os itens abaixo, como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

Q245129

Contabilidade de Custos

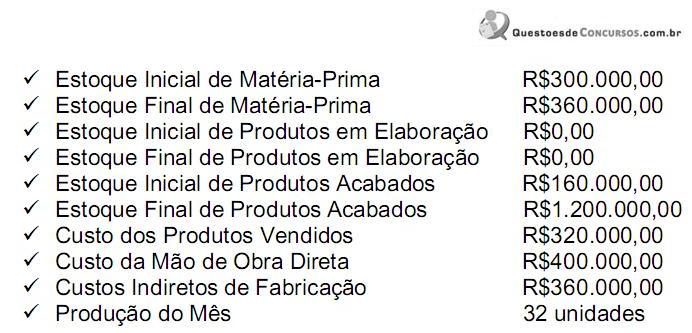

Observe os dados a seguir de uma empresa industrial.

Com base nos dados acima, calcule o custo unitário de produção do período e o custo de aquisição da matéria-prima no mês e, em seguida, assinale a opção CORRETA.

Com base nos dados acima, calcule o custo unitário de produção do período e o custo de aquisição da matéria-prima no mês e, em seguida, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245128

Contabilidade de Custos

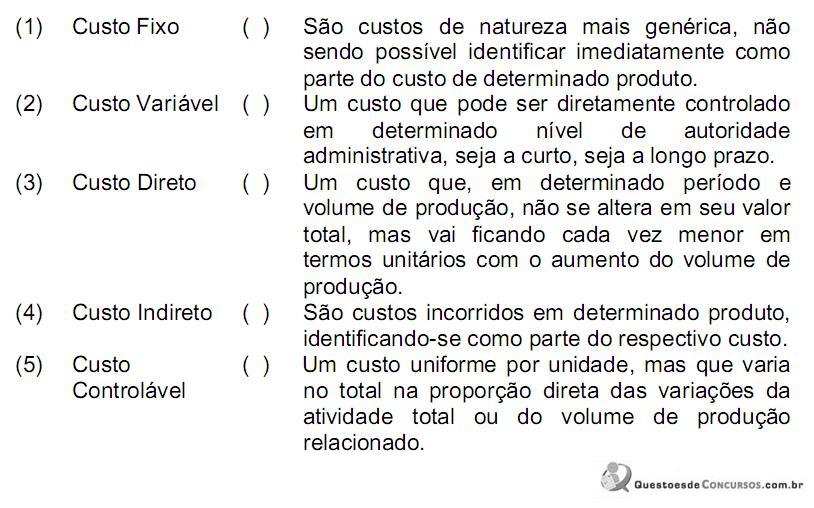

Relacione o tipo de custo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245126

Contabilidade de Custos

Em fevereiro de 2012 o estoque inicial de uma determinada matéria-prima numa indústria era de R$82.500,00. Durante o mês, foram adquiridos R$1.950.000,00 desta matéria-prima. No final do mês, o estoque era de R$340.000,00. Nessa operação, foram desconsideradas as operações com impostos.

O custo da matéria-prima consumida nesse período é de:

O custo da matéria-prima consumida nesse período é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245125

Contabilidade de Custos

Uma indústria apresenta aos seus analistas de custos as seguintes informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Q245123

Contabilidade de Custos

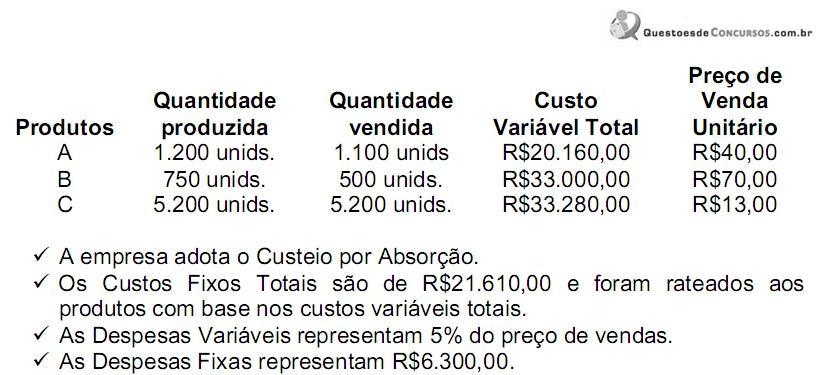

Uma indústria, que utiliza todos os seus equipamentos para a elaboração de três produtos distintos, em seu último relatório, apresentava, entre outros, as seguintes contas:

Comissões de Vendedores - R$7.250,00 Depreciação de Máquinas e Equipamentos da Unidade Fabril - R$ 3.450,00 FGTS sobre Mão de Obra da Produção - R$3.000,00 Mão de Obra da Produção - R$31.200,00 Depreciação dos demais Bens da Área Administrativa - R$ 850,00 Salários da Área Administrativa - R$18.300,00 Matéria-Prima Consumida - R$68.700,00 Mão de Obra – Supervisão e Movimentação da Unidade Fabril - R$5.900,00 Previdência Social sobre Mão de Obra da Unidade Fabril - R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

Comissões de Vendedores - R$7.250,00 Depreciação de Máquinas e Equipamentos da Unidade Fabril - R$ 3.450,00 FGTS sobre Mão de Obra da Produção - R$3.000,00 Mão de Obra da Produção - R$31.200,00 Depreciação dos demais Bens da Área Administrativa - R$ 850,00 Salários da Área Administrativa - R$18.300,00 Matéria-Prima Consumida - R$68.700,00 Mão de Obra – Supervisão e Movimentação da Unidade Fabril - R$5.900,00 Previdência Social sobre Mão de Obra da Unidade Fabril - R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

Q245122

Contabilidade de Custos

Relacione a terminologia da primeira coluna com os exemplos descritos na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243205

Contabilidade de Custos

A Cia. Industrial Monte Azul do Sul iniciou suas atividades em julho de 2011 com a fabricação de 60.000 unidades do produto X. No final do mês, existiam no estoque 20.000 unidades do produto em elaboração com grau de acabamento equivalente a 50% do produto pronto. O restante da produção foi acabado e foram vendidas 32.000 unidades ao preço de R$ 300,00 cada uma. As seguintes informações adicionais foram extraídas de dados fornecidos pelo departamento de custo da referida companhia:

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a