Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.869 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68874

Contabilidade de Custos

Dos gastos abaixo relacionados, para fins de Contabilidade de Custos, devem ser classificados como despesas os itens:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68873

Contabilidade de Custos

Dos gastos abaixo relacionados, para fins de Contabilidade de Custos, devem ser classificados como custos de produção os itens:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66949

Contabilidade de Custos

Sob o ponto de vista gerencial, o produto Y é o menos atrativo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66948

Contabilidade de Custos

Cada unidade de Z produzida e vendida provoca, de fato, um lucro de R$ 860,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66947

Contabilidade de Custos

O produto que menos contribui para melhorar o resultado da empresa é o produto Z, seguido pelo X e, finalmente, pelo Y.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66946

Contabilidade de Custos

O produto X é o que apresenta a maior margem de contribuição.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66926

Contabilidade de Custos

Texto associado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O markup é um dos critérios que pode ser adotado para a determinação de preço de venda. Caso a empresa adote markup de 25, o preço de venda unitário é superior a R$ 400,00, desconsiderando o ICMS como fator de custo variável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66924

Contabilidade de Custos

Texto associado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

Ao se apurar variação favorável de custo de mão de obra direta na ordem de R$ 1,30 por hora trabalhada, ocorre redução da margem de contribuição unitária para R$ 14,85.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66923

Contabilidade de Custos

Texto associado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

Com a produção/venda da capacidade máxima, o lucro obtido, considerando os custos/despesas variáveis e as despesas fixas, é de R$ 176.460,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66922

Contabilidade de Custos

Texto associado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

No caso de o mercado pagar R$ 4.400,00 por unidade, o lucro da empresa, ao produzir/vender 1.500 unidades, é de R$ 72.425,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66921

Contabilidade de Custos

Texto associado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

A margem de contribuição unitária orçada corresponde a mais de R$ 16,00.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66628

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A Industria Amaralina Ltda. utiliza custo padrão para controle e avaliação de desempenho e tem os seguintes registros padrões para um de seus produtos:

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66627

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

"O custeio consiste de todos os custos de produção e tão somente os de produção do período alocados à cada unidade de produto processado neste período".

Este conceito diz respeito ao método de custeio denominado

Este conceito diz respeito ao método de custeio denominado

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66626

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com aquisição de vestuário do tipo macacão, vale-refeição, restaurante próprio da empresa, transporte de pessoal e assistência médica de operários são custos apropriáveis como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66625

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com operários de fabrica relativos à SENAI, SESI, Salário Educação, Incra, Sebrae, Férias, Adicional de Férias e gratificação natalina são custos apropriáveis como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66623

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os gastos com depreciação de equipamentos utilizados na fabricação de mais de um produto, salários de supervisores de produção, aluguel de fábrica e energia elétrica que não pode ser associada ao produto, devem ser classificados como custos

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62344

Contabilidade de Custos

Texto associado

O relatório da movimentação de estoques da Cia. Boa Compra do primeiro bimestre de 2008 indicava:

I. Movimento de compra de mercadorias no período:

II. Movimento de vendas de mercadorias no período:

Em 18.01.2008 -----100 unidades

Em 10.02.2008 -----150 unidades

I. Movimento de compra de mercadorias no período:

II. Movimento de vendas de mercadorias no período:

Em 18.01.2008 -----100 unidades

Em 10.02.2008 -----150 unidades

Utilizando-se o critério UEPS para apuração do custo das mercadorias vendidas, no final de Janeiro 2008, após apurada a baixa dos estoques pela venda do mês, o valor em reais do estoque final é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

ELETROBRAS

Prova:

CESGRANRIO - 2010 - ELETROBRAS - Administrador |

Q61891

Contabilidade de Custos

Se o preço de venda médio por unidade for igual a R$ 3,50, o custo variável por unidade for igual a R$ 1,50, e os custos operacionais fixos tiverem o valor de R$ 20.000,00, conclui-se que o ponto de equilíbrio, em unidades, é de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61748

Contabilidade de Custos

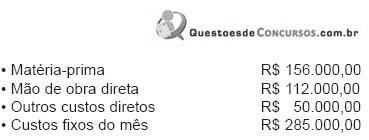

A Indústria Xingu Ltda. produziu 50.000 unidades do produto X em setembro de 2009. No mesmo período, incorreu nos seguintes custos:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61747

Contabilidade de Custos

A Indústria Fortaleza Ltda. adquiriu um lote de matérias-primas por R$ 35.000,00. Para a realização dessa aquisição, a Indústria recorreu a um financiamento cujos encargos montaram a R$ 1.050,00.

Considerando-se exclusivamente essas informações, a empresa deve registrar a operação da seguinte maneira:

Considerando-se exclusivamente essas informações, a empresa deve registrar a operação da seguinte maneira: