Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.848 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222052

Contabilidade de Custos

Com relação a conceitos, terminologias e classificações aplicáveis à contabilidade de custos, julgue o item a seguir.

O aluguel devido pela utilização de um galpão destinado à produção, cujo contrato prevê reajuste mensal com base na inflação do período, deve ser classificado como custo variável.

O aluguel devido pela utilização de um galpão destinado à produção, cujo contrato prevê reajuste mensal com base na inflação do período, deve ser classificado como custo variável.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222051

Contabilidade de Custos

Com relação a conceitos, terminologias e classificações

aplicáveis à contabilidade de custos, julgue o item a seguir.

O combustível consumido pelas empresas industriais para efetuar a entrega dos produtos adquiridos por seus clientes deve compor o custo dos referidos produtos.

O combustível consumido pelas empresas industriais para efetuar a entrega dos produtos adquiridos por seus clientes deve compor o custo dos referidos produtos.

Q2221061

Contabilidade de Custos

Considere uma empresa que produz dois produtos, A e B. Os custos diretos são R$ 40.000 para o produto A e R$

60.000 para o produto B. A empresa tem R$ 50.000 em custos indiretos de fabricação, que são alocados aos produtos com base nas horas de mão de obra direta. O produto A requer 2.000 horas e o produto B requer 3.000

horas de mão de obra direta. Se a empresa produz 4.000 unidades do produto A e 6.000 unidades do produto B, o

custo por unidade de cada produto, utilizando o custeio por absorção será:

Q2221060

Contabilidade de Custos

Analise as seguintes afirmações sobre os métodos de custeio variável e de custeio por absorção:

I. No custeio variável, apenas os gastos variáveis são alocados aos produtos. II. No custeio por absorção, tanto os custos fixos quanto os custos variáveis são alocados aos produtos. III. No custeio por absorção, os custos fixos são considerados custos do período e não são alocados aos produtos. IV. A margem de contribuição é um conceito-chave no custeio variável. V. O custeio por absorção resulta em estoques mais valorizados em comparação com o custeio variável. VI. A principal diferença entre o método de custeio variável e o custeio por absorção é a forma como tratam os gastos fixos. VII. No custeio variável, os custos fixos não afetam o custo unitário dos produtos.

Assinale a alternativa que apresenta somente proposições CORRETAS:

I. No custeio variável, apenas os gastos variáveis são alocados aos produtos. II. No custeio por absorção, tanto os custos fixos quanto os custos variáveis são alocados aos produtos. III. No custeio por absorção, os custos fixos são considerados custos do período e não são alocados aos produtos. IV. A margem de contribuição é um conceito-chave no custeio variável. V. O custeio por absorção resulta em estoques mais valorizados em comparação com o custeio variável. VI. A principal diferença entre o método de custeio variável e o custeio por absorção é a forma como tratam os gastos fixos. VII. No custeio variável, os custos fixos não afetam o custo unitário dos produtos.

Assinale a alternativa que apresenta somente proposições CORRETAS:

Q2221059

Contabilidade de Custos

Considere uma empresa que produz dois produtos, X e Y. Os custos variáveis diretos são R$ 80.000 para o produto

X e R$ 120.000 para o produto Y. A empresa tem R$ 100.000 em custos fixos. A empresa produz 8.000 unidades do

produto X e 12.000 unidades do produto Y. O custo variável por unidade de cada produto, utilizando o custeio

variável é:

Q2221058

Contabilidade de Custos

A opção que melhor descreve o principal motivo pelo qual o Custeio Variável é considerado mais útil para fins

gerenciais, em comparação ao Custeio por Absorção é:

Q2221056

Contabilidade de Custos

O ponto de equilíbrio de uma empresa que possui custos fixos de R$ 50.000, custos variáveis de R$ 10 por unidade

e preço de venda de R$ 25 por unidade é de:

Q2221055

Contabilidade de Custos

Assinale a alternativa que descreve corretamente a diferença entre custos fixos e variáveis:

Q2221054

Contabilidade de Custos

Assinale a alternativa que descreve corretamente a diferença entre custos diretos e indiretos em relação aos

produtos ou serviços:

Q2221053

Contabilidade de Custos

Sobre a evolução da Contabilidade de Custos, ao longo do tempo e sua aplicação atual, é CORRETO afirmar:

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Agente Administrativo II |

Q2220910

Contabilidade de Custos

Julgue o item que se segue.

Sobre os custos, a classificação em relação ao objeto de custeio pode ser: diretos e indiretos. Já a classificação em relação ao volume de atividade pode ser: fixos e variáveis. Considera-se custo indireto aquele que pode ser identificado de maneira fácil e mensurado adequadamente ao objeto de custo em causa, ou seja, podem ser quantificados nos portadores finais, quando considerados individualmente. Exemplos: matérias-primas, materiais de embalagens, horas de mão de obra do operário que trabalha efetivamente na fabricação do produto etc.

Sobre os custos, a classificação em relação ao objeto de custeio pode ser: diretos e indiretos. Já a classificação em relação ao volume de atividade pode ser: fixos e variáveis. Considera-se custo indireto aquele que pode ser identificado de maneira fácil e mensurado adequadamente ao objeto de custo em causa, ou seja, podem ser quantificados nos portadores finais, quando considerados individualmente. Exemplos: matérias-primas, materiais de embalagens, horas de mão de obra do operário que trabalha efetivamente na fabricação do produto etc.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Agente Administrativo II |

Q2220892

Contabilidade de Custos

Julgue o item que se segue.

Para apuração dos custos de produção de uma empresa industrial e mensuração dos estoques de produtos acabados e em processos, é importante o entendimento do conceito de Custo dos Produtos Vendidos (CPV), que é a soma dos custos totais da produção acabada no período. O CPV pode conter custos de produção também de períodos anteriores existentes em unidades que só foram concluídas no período atual.

Para apuração dos custos de produção de uma empresa industrial e mensuração dos estoques de produtos acabados e em processos, é importante o entendimento do conceito de Custo dos Produtos Vendidos (CPV), que é a soma dos custos totais da produção acabada no período. O CPV pode conter custos de produção também de períodos anteriores existentes em unidades que só foram concluídas no período atual.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Agente Administrativo II |

Q2220863

Contabilidade de Custos

Julgue o item que se segue.

Custos de Transformação incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

Custos de Transformação incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219703

Contabilidade de Custos

Com base na tabela acima é correto afirmar que nos conceitos vinculados aos sistemas de alocação de custos, o custo dos produtos vendidos está entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219702

Contabilidade de Custos

Texto associado

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Caso a organização produza 1.800 unidades e venda apenas 1.600

delas, seu lucro operacional ficará entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219701

Contabilidade de Custos

Texto associado

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Considere uma variação de custo de mão de obra favorável em

20%. Nesse caso, o lucro operacional da organização, ao produzir

e vender em sua capacidade máxima, é um valor que se situa entre

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219553

Contabilidade de Custos

Uma empresa que negocia carros também possui uma oficina

para manutenção dos carros na garantia. Ao preparar suas

demonstrações contábeis, a empresa precisa verificar a cobertura

do custo da reparação de qualquer defeito de fabricação. A

experiência passada da entidade e as expectativas futuras

indicam que, para o próximo ano:

• 70% dos carros vendidos em um ano não terão defeito; • 25% dos carros vendidos em um ano terão defeitos menores; • 5% dos carros vendidos em um ano terão defeitos maiores.

Se forem detectados defeitos menores em todos os carros vendidos, o custo será de R$ 100.000, e com defeitos maiores o custo será de R$ 300.000. Nesse caso, considerando as informações apresentadas, o valor esperado do custo de todas as reparações será de:

• 70% dos carros vendidos em um ano não terão defeito; • 25% dos carros vendidos em um ano terão defeitos menores; • 5% dos carros vendidos em um ano terão defeitos maiores.

Se forem detectados defeitos menores em todos os carros vendidos, o custo será de R$ 100.000, e com defeitos maiores o custo será de R$ 300.000. Nesse caso, considerando as informações apresentadas, o valor esperado do custo de todas as reparações será de:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

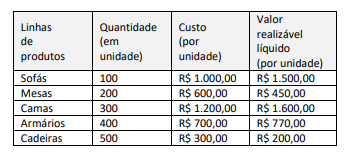

Q2219550

Contabilidade de Custos

Uma empresa do ramo varejista de móveis possui cinco linhas

principais de produtos: sofás, mesas, camas, armários e cadeiras.

Em 31 de dezembro de 2023, a empresa apresentou a

quantidade disponível, o valor de custo e o valor realizável líquido

das linhas de produtos, conforme consta a seguir.

Considerando as informações apresentadas, a mensuração total do estoque é de:

Considerando as informações apresentadas, a mensuração total do estoque é de:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assessor(a) Contábil |

Q2219210

Contabilidade de Custos

Quanto ao programa de contabilidade geral, julgue o item.

O RKW constitui um método de alocação dos produtos

de todos os gastos da empresa, compreendendo,

portanto, custos e despesas e, até mesmo, custos

imputados, mas não é aceito pela contabilidade

financeira, por incluir, no custeio dos produtos e dos

serviços, gastos não vinculados ao processo produtivo

propriamente dito.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218779

Contabilidade de Custos

Para planejar o volume adequado de produção de seu negócio,

um pequeno empresário verificou que seus custos fixos eram de

R$ 80.000,00, o custo unitário variável, R$ 120,00, e a unidade

de seu produto era vendida a R$ 200,00. Para obter um lucro de

R$ 20.000,00, esse pequeno empresário deverá produzir e vender