Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.904 questões

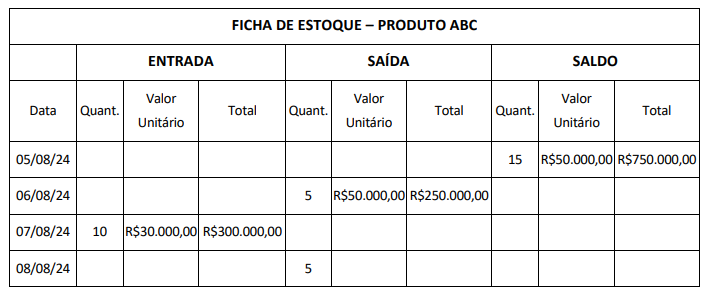

Após análise da Ficha de Estoque abaixo e utilizando a Média Ponderada Móvel, calcule o

saldo do produto ABC e assinale a alternativa CORRETA:

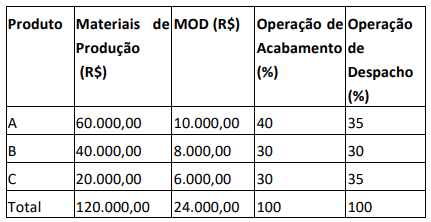

A Indústria XPTO disponibilizou as seguintes informações relativas ao processo de produção no mês de novembro.

São apresentadas as seguintes atividades relevantes de custos indiretos:

Acabamento R$50.000,00

Despacho R$30.000,00

Sabendo-se que a XPTO utiliza o método de Custeio ABC, assinale a alternativa CORRETA que

apresenta o custo dos produtos A, B e C, RESPECTIVAMENTE:

Uma indústria apresenta as seguintes informações referente à sua produção no mês de maio:

Saldo Inicial dos Produtos em Elaboração_____________ R$480,00

Saldo Final dos Produtos em Elaboração______________ R$840,00

Saldo Inicial dos Produtos Acabados_________________ R$1.395,00

Saldo Final dos Produtos Acabados__________________ R$495,00

Gastos Gerais de Produção ________________________R$1.005,00

Impostos sobre as Vendas _________________________R$300,00

Mão-de-obra direta (MOD)_________________________ R$1.335,00

Consumo de matéria-prima________________________ R$2.970,00

O Custo do Produto Vendido no mês maio é de:

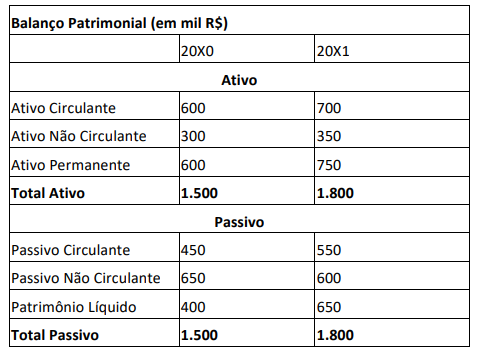

A seguir, apresentam-se os balanços da empresa Harpia.

Com base na análise horizontal e na análise vertical, a alternativa CORRETA é:

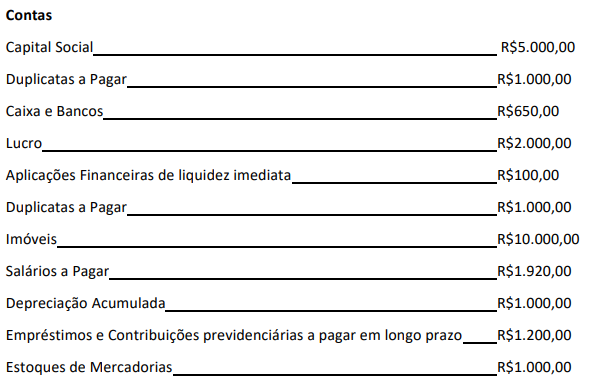

Conforme os saldos das contas apresentadas da empresa XYZ, marque a alternativa CORRETA:

Pode-se afirmar que o Retorno sobre o Ativo Total (ROA) e o Retorno sobre o Capital Próprio (ROE) apresentam, RESPECTIVAMENTE, os seguintes valores:

√ Despesas administrativas R$ 9.570,00

√ Depreciação do maquinário – produção R$ 3.098,00

√ Estoque final de matérias-primas R$ 18.360,00

√ Estoque final de produtos acabados R$ 28.258,00

√ Mão de obra direta R$ 35.100,00

√ Mão de obra indireta R$ 18.200,00

√ Custos indiretos R$ 25.100,00

√ Compras de matérias-primas R$ 45.300,00

√ Comissão da equipe de vendas R$ 2.700,00

√ Receita bruta de vendas R$ 143.750,00

Levando-se em consideração que não havia outros saldos e utilizando o Método de Custeio por Absorção, a alternativa que apresenta o Custo dos Produtos Vendidos é:

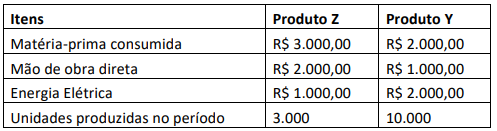

Custos indiretos de fabricação R$20.000,00

Dentre as informações enviadas não havia saldos iniciais e finais de produtos em elaboração.

A indústria utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matériaprima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o custo total do Produto Z, no mês, é de:

I. O custo variável é um custo que é proporcional ao nível de atividade.

II. O custo fixo é constante no total, independentemente do nível de produção.

III. Os custos fixos dependem da existência da atividade para poderem ser calculados.

IV. Os custos variáveis somente aparecem quando existe atividade ou produção.

Quais afirmativas estão CORRETAS?

I. O método de custeio por absorção aloca todos os custos diretos e indiretos aos produtos.

II. No custeio variável, os custos fixos são considerados na formação do custo dos produtos.

III. O custeio ABC (Custeio Baseado em Atividades) proporciona uma visão mais detalhada das atividades que geram custos, permitindo uma alocação mais precisa.

IV. O custeio pleno não considera os custos fixos na apuração dos custos dos produtos.

Quais afirmativas estão CORRETAS?

Sobre o conceito de análise de custo-volume-lucro (CVL), considere as seguintes afirmativas:

I. A análise CVL assume que os custos variáveis por unidade são constantes e que os custos fixos totais são invariáveis dentro do intervalo relevante de produção.

II. O ponto de equilíbrio (break-even point) é alcançado quando as receitas totais igualam os custos variáveis totais.

III. A margem de contribuição é a diferença entre a receita total e os custos fixos totais.

IV. A análise CVL pode ser utilizada para determinar o nível de vendas necessário para atingir um lucro alvo específico.

Quais afirmativas estão CORRETAS?

Fórmulas:

Ponto de Equilíbrio

Ponto de Equilíbrio (unidades) = Custo fixo / Preço de venda unitário – Custo variável unitário Lucro esperado

Lucro esperado

Lucro esperado = Receita – Custo fixo – Custo variável total

Qual é o ponto de equilíbrio em unidades para essa nova linha de produtos? Se a empresa vender 35% acima do ponto de equilíbrio, qual será o lucro esperado neste cenário?