Questões de Concurso

Sobre rateio dos cif em contabilidade de custos

Foram encontradas 64 questões

A mão de obra do operário é considerada, para efeito contábil, um custo

Existe um método de custeio que consiste na apropriação

de todos os custos de produção aos produtos e/ou serviços produzidos, sendo que a alocação dos custos indiretos é efetuada por meio do cálculo do(a)

No que se refere à contabilidade de custos, julgue o item.

O rateio dos custos indiretos, relativos aos

departamentos de serviços, pode resultar em um

processo de alocação reflexiva, quando um

departamento que distribui seus custos tem um retorno

de custos de outro(s) departamento(s) de serviços.

Com relação à terminologia e ao ambiente da informação de custos aplicada ao setor público, julgue o item que se segue.

No sistema de custeio pleno, todos os custos fixos e variáveis são alocados diretamente a todos os objetos de custos, sem qualquer tipo de rateio ou apropriação.

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que o principal custo indireto

refere-se a supervisão e controle do pessoal que trabalha

diretamente na produção, não é apropriada a utilização do

critério da mão de obra direta aplicada para rateio dos custos

indiretos aos produtos A e Z.

Com base nas informações apresentadas, julgue o item a seguir.

Se das análises for concluído que 90% dos custos indiretos

dizem respeito a depreciação, energia elétrica e manutenção,

não poderá ser utilizado o critério da matéria-prima aplicada

para rateio dos custos indiretos aos produtos A e Z.

I. Os custos indiretos são alocados ao objeto de custo através de um método de alocação de custo denominado rateio. II. As necessidades fisiológicas descritas por Maslow incluem relacionamentos amorosos, intimidade sexual e aceitação perante a seus pares.

Marque a alternativa CORRETA:

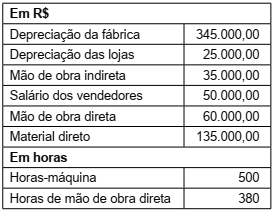

Uma entidade fabril apresentou as seguintes informações coletadas do seu sistema de controladoria no último exercício social:

Considerando que a entidade utiliza horas-máquina

como critério de rateio dos custos indiretos de fabricação

para cálculo do custo pelo custeio por absorção, a taxa

de custo indireto de fabricação atribuída aos produtos no

período, em R$/HMaq, foi de:

Assinale a alternativa que completa corretamente a lacuna anterior.

Atenção: Para responder à questão considere as informações a seguir.

A empresa Camarão&Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando que o rateio do custo indireto total é feito por meio de uma taxa única em função do total das horas-máquina

consumidas, o valor de custo indireto de fabricação total alocado ao produto camarão, é, em reais,

Os Custos Indiretos de Fabricação (CIF) a serem alocados aos produtos são os seguintes:

- Depreciação de equipamentos $ 50.000 - Manutenção de equipamentos $ 35.000 - Energia Elétrica $ 25.000 - Supervisão da Fábrica $ 15.000 - Outros CIF $ 5.000

OBS.: Fazer o rateio baseado nas horas/máquinas trabalhadas. Produto “A” consumiu - 400 h/máquinas Produto “B” consumiu - 600 h/máquinas

Após apurado o Custo Total dos Produtos “A” e “B”, temos respectivamente os seguintes valores:

Uma empresa industrial produz dois produtos, Z e W. Os custos indiretos de fabricação (CIF) do mês apresentaram os seguintes valores:

• Mão de obra indireta: R$200.000,00

• Energia elétrica: R$60.000,00

• Outros custos indiretos: R$80.000,00

A empresa rateia os CIF entre os produtos de acordo com o volume de horas trabalhadas pela mão de obra direta que foram assim distribuídos: Produto Z – 4.000 horas e Produto W – 6.000 horas.

Considerando as informações acima, qual é o valor no mês, em reais, do custo indireto de fabricação atribuído ao Produto W?

A Fábrica de Doces Mineira Ltda, fabrica apenas dois tipos de doces: doce de goiaba e doce de abóbora, vendidos em lata de 5 kg. Os preços de venda são: $ 50,00 a lata do doce de goiaba e $ 45,00 a lata do doce de abóbora.

Em determinado mês, quando a empresa vendeu 5.000 latas de doce de goiaba e 6.000 latas de doce de abóbora, ocorreram os seguintes custos diretos:

Os Custos Indiretos de Fabricação – (CIF), nesse período, foram de $ 70.000,00, referente às seguintes atividades:

Os direcionadores de custo dessas atividades foram: