Questões de Concurso

Comentadas sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 24 questões

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

O custo do período deve ser apurado conciliando-se o regime

de execução orçamentária com o regime de competência.

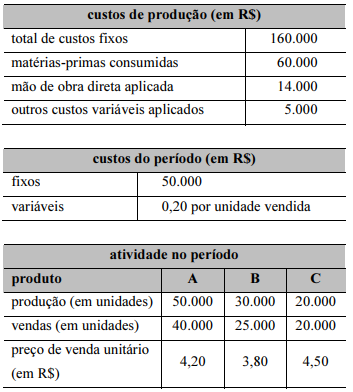

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.

Assinale a opção que indica um caso em que o sistema por ordem é mais apropriado para o tratamento dos custos em uma entidade de ensino do setor público.

A respeito das características e especificidades do sistema de custos no setor público, julgue o item subsequente.

O custeio por absorção é recomendado para modelos de

gerenciamento de custos com menor grau de maturidade.

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Ao fazer uso da metodologia de custeio pleno, o ente

apropriará aos produtos e serviços que oferta os custos de

produção e, também, as despesas.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Quando todos os custos fixos e variáveis são alocados ao

objeto de custo, sem rateios ou apropriações, o método

adotado é o do custo direto.

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue o próximo item.

Os valores gastos com a aquisição de ativos, a depender da

capacidade de produção do bem, são contabilizados como

custos fixos ou variáveis.

Em um esforço para fornecer orientações para implantação de informação de custos nas atividades da administração pública, a Resolução CFC nº 1.366/2011 aprovou a NBC T 16.11 – Sistema de Informação de Custos do Setor Público.

Para alocação dos custos indiretos, a NBC T 16.11 dispõe sobre critérios para distribuição de custos indiretos, de acordo com as características do objeto de custo.

Entre os critérios sugeridos na NBC T 16.11, a distribuição dos custos de manutenção de armazenagem de estoque de materiais pode ser feita por:

Acerca do sistema de custos do governo federal, julgue o item a seguir.

A necessidade de identificação dos custos de serviços

prestados tem contribuído para a mudança de paradigmas no

setor público.

Acerca do sistema de custos do governo federal, julgue o item a seguir.

Uma das dificuldades da administração pública é traduzir os

recursos consumidos na prestação de serviços em custos que

possam ser alocados aos programas de governo.

Em relação aos mecanismos contábeis para avaliação de ativos, passivos, impostos e custos, julgue o item que se segue.

A escolha de determinada unidade monetária para mensurar os

custos incorridos pelas entidades públicas é denominada objeto

de custo.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.