Questões de Concurso

Sobre sistema de custos aplicado às entidades públicas em contabilidade de custos

Foram encontradas 213 questões

No caso do custeio por absorção, todos os custos de produção devem ser apropriados aos produtos e aos serviços

O sistema contábil governamental deve possibilitar a mensuração dos custos dos serviços industriais e a identificação da composição patrimonial.

variações patrimoniais, julgue os próximos itens.

I. A Contabilidade de Custos, obrigatória para todas as empresas, é fundamental para o sucesso de toda entidade, pública ou privada, com ou sem fins lucrativos.

II. A Lei de Responsabilidade Fiscal trouxe um novo enfoque na gestão financeira estatal e determina, entre outras coisas, que a Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

III.Diversas são as classificações dos custos de uma entidade. Dentre as várias classificações mais utilizadas estão aquelas que segregam os custos em diretos ou indiretos e fixos ou variáveis.

A partir dessa análise, pode-se concluir que estão CORRETAS

A partir das definições da NBC T 16.11 – Sistema de Informação de Custos do Setor Público, analise as assertivas a seguir:

I. O Sistema de Informação de Custos do Setor Público é obrigatório em todas as entidades do setor público, independente da autonomia administrativa e financeira.

II. O Sistema de Informação de Custos do Setor Público é apoiado em três elementos, que são o sistema de acumulação, o sistema de custeio e o método de custeio.

III. No âmbito do sistema de custeio, podem ser utilizados os seguintes critérios de mensuração: custo histórico; custo corrente; custo padrão; e valor justo.

IV. As entidades devem adotar uma metodologia uniforme para custeamento dos objetos de custeio apresentados pela entidade.

Estão corretas as afirmativas:

A respeito das normas brasileiras de contabilidade aplicadas ao setor público, julgue o item a seguir.

O apoio à tomada de decisões em processos de compras ou de

aluguel de produção, ou de terceirização, a redução de custos

e a melhoria dos gastos são objetivos do Sistema de

Informação de Custos do Setor Público.

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

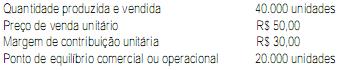

Margem de contribuição unitária = R$ 25,00

Preço de venda do produto = R$ 45,00

Custos variáveis totais = R$ 400.000,00

Custos fixos por unidade = R$ 10,00

Sabendo-se que toda a produção foi vendida, o resultado (lucro líquido) da indústria, em reais, é

Considerando-se exclusivamente as informações recebidas e que a indústria estima para o próximo período produtivo produzir 50.000 e vender 45.000 unidades desse produto, bem como adotar o critério do custeio por absorção, o valor do estoque desse produto, em reais, é

Produção em unidades acabadas no exercício de 2010: 1.200 un.

Total dos Custos Variáveis no período ............................: R$ 72.000,00

Total dos Custos Fixos no período ...................................: R$ 48.000,00

Despesas Variáveis incorridas no período .......................: R$ 12.000,00

Despesas Fixas incorridas no período ..............................: R$ 8.000,00

Total das Vendas em unidades ........................................: 1.000 un.

Preço de Venda unitário ...................................................: R$ 150,00 un.

Com base exclusivamente nos dados apresentados, o valor da Margem de Contribuição obtido pelo método de Custeio Variável e o resultado do período obtido pelo método de Custeio por Absorção são, respectivamente,